China Vanke Co, có trụ sở tại Thâm Quyến, hiện là nhà phát triển bất động sản lớn nhất Trung Quốc tính theo doanh số. Công ty này vẫn được nhà đầu tư đánh giá cao và xếp hạng điểm đầu tư, dù nhiều đối thủ khác cùng ngành đang gặp khó khăn.

Tuy nhiên, sự lạc quan đó dường như đã bị lung lay. Gần đây, trái phiếu của Vanke bị bán tháo mạnh. Lô trái phiếu trị giá 600 triệu USD đáo hạn vào tháng 6 tới đã rớt giá xuống mức thấp chưa từng có là 75 cent. Diễn biến này đã khiến nhà phát triển phải trực tiếp thông báo rằng khả năng tài chính của họ vẫn ổn định và đủ khả năng để chi trả các khoản vay ngắn hạn.

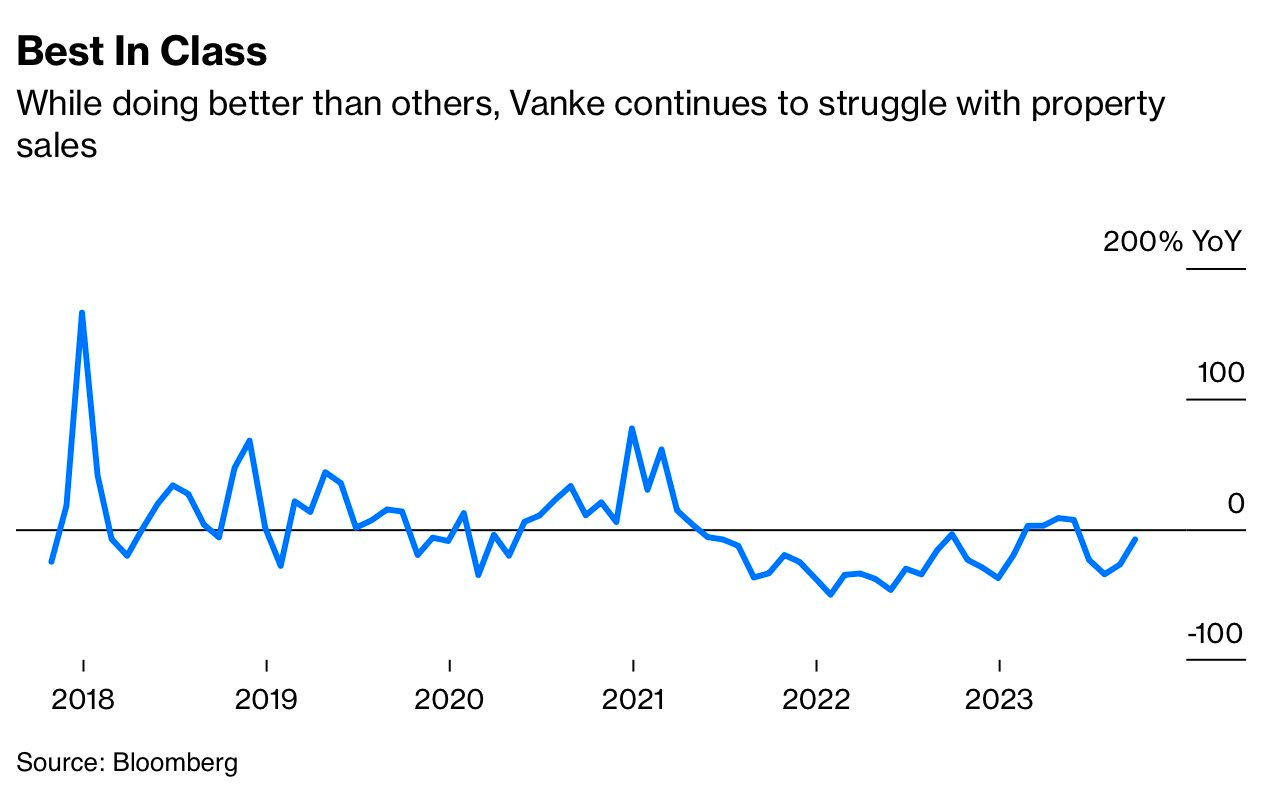

Trên thực tế, các nguyên tắc cơ bản ở Vanke vẫn được đánh giá cao. Trong bối cảnh ngành bất động sản Trung Quốc gặp khó khăn, doanh số của Vanke vẫn tăng trưởng tương đối tốt, chỉ giảm 10% trong 10 tháng đầu năm nay. Trong khi đó, Country Garden giảm tới 47%.

Hơn nữa, các kênh tái cấp vốn đối với Vanke vẫn “rộng mở”. Trong quý III, nhà phát triển này huy động được 2 tỷ NDT (273 triệu USD) từ các đợt phát hành trái phiếu mới, với lãi suất chỉ hơn 3%. Nợ ngắn hạn của Vanke cũng giảm xuống còn 14,8% trên tổng nợ từ mức 20% hồi đầu năm.

Vậy tại sao thị trường lại sợ hãi?

Thứ nhất, nhà đầu tư dường như đã mất niềm tin vào mô hình kinh doanh bất động sản có tỷ lệ sinh lời cao của Trung Quốc. Giống công ty khác, Vanke cũng chủ yếu dựa vào việc bán trước các dự án, trong đó các căn hộ thường được mua từ 18 tháng đến 2 năm trước khi xây dựng.

Doanh số của China Vanke không mấy khả quan dù không gặp nhiều khó khăn như các nhà phát triển khác.

Tính đến tháng 9, nhà phát triển này có khoản nợ phải trả phát sinh từ hợp đồng (contract liabilities) là khoảng 408 tỷ NDT, chủ yếu gồm tiền đặt cọc mà người mua đã chi cho những ngôi nhà chưa hoàn thiện. Con số này chiếm khoảng 1/3 tổng nợ phải trả của công ty, trong khi Country Garden là 1/2.

Nếu đây là cách nhà đầu tư đang nhìn nhận về Vanke thì dường như khoản tiền mặt 104 tỷ NDT của họ không còn là vấn đề lớn. Song, chỉ khi nào thị trường bất động sản Trung Quốc ổn định trở lại thì các nhà phát triển lớn mới có thể đứng vững hơn.

Theo China Real Estate Information Corp., vào tháng 10, doanh số tính theo hợp đồng của 100 nhà phát triển hàng đầu nước này lại giảm sau khi có sự cải thiện nhẹ vào tháng 9, thấp hơn 68,7% so với mức trước Covid vào năm 2019. Lợi nhuận hoạt động của Vanke chỉ đạt 39 tỷ NDT, giảm 25% so với 1 năm trước.

Ngoài ra, do mô hình kinh doanh “bán trước, trả nhà sau” và việc các nhà phát triển tư nhân gặp khó khăn trong việc bàn giao nhà, người mua Trung Quốc đã tìm đến các doanh nghiệp nhà nước. Bởi vậy, nhà đầu tư đang xem xét kỹ lưỡng cơ cấu hoạt động của các nhà phát triển.

Trái phiếu USD của Vanke đáo hạn vào tháng 6 sụt giá mạnh trong những ngày gần đây.

Trái phiếu USD của Vanke đáo hạn vào tháng 6 sụt giá mạnh trong những ngày gần đây.

Sự phát triển của Vanke cũng gắn liền với đà tăng trưởng mạnh mẽ của Thâm Quyến. Công ty này niêm yết vào năm 1991 ở Thâm Quyến - một trong những công ty đầu tiên có mặt trên sàn chứng khoán còn non trẻ lúc đó. Shenzhen Metro Group Co., công ty thuộc sở hữu nhà nước, là cổ đông lớn nhất của Vanke với 27% cổ phần.

Tuy nhiên, các nhà đầu tư khó tính có thể cho rằng Vanke không phải là một doanh nghiệp được nhà nước hậu thuẫn. Trong những tháng gần đây, giới đầu tư đã điêu đứng vì các công ty xây dựng có liên kết với doanh nghiệp nhà nước nhưng không được hậu thuẫn mạnh mẽ.

Chẳng hạn, China Life Insurance Co. là cổ đông lớn nhất của Sino-Ocean Group Holding Ltd., nhưng lại đứng ngoài cuộc khi nhà phát triển này gặp khó khăn. Tháng 9, Sino-Ocean đã phải hoãn thanh toán toàn bộ các khoản vay nước ngoài, lên kế hoạch tái cơ cấu nợ nhưng không có hiệu quả.

Đương nhiên, một số yếu tố kỹ thuật cũng ảnh hưởng đến giá trái phiếu của Vanke. Vào tháng 9, Moody’s Investors Service đưa Vanke vào danh sách xem xét khả năng bị hạ tín nhiệm. Đây là một tin xấu với nhà đầu tư.

Nhiều nhà quản lý tài sản sẽ buộc phải bán các khoản nắm giữ ở một công ty có xếp hạng tín dụng bị hạ xuống mức “đầu cơ”. Hơn nữa, các ngân hàng tư nhân thường không chấp nhận sử dụng trái phiếu rác làm tài sản thế chấp cho các khoản vay ký quỹ.

Dẫu vậy, theo Bloomberg, không như các nhà phát triển do gia đình vận hành, như Country Garden, Vanke vẫn được quản lý một cách chuyên nghiệp. Ngay từ năm 2018, Chủ tịch Yu Liang đã nói với nhân viên rằng, mùa đông đang kéo đến với ngành này và mục tiêu của họ “phải sống sót”.

Năm ngoái, ông tiếp tục cảnh báo “thời kỳ hoàng kim” của bất động sản đã qua. Nhưng ngay cả một nhà phát triển ổn định như Vanke cũng bị “cuốn theo” những cơn gió ngược của ngành.