Hai kịch bản

Trong hai năm qua, người tiêu dùng Mỹ đã rút hơn 2.000 tỷ USD tiền tiết kiệm mà họ tích luỹ trong đại dịch để tiếp tục chi tiêu trong bối cảnh lạm phát cao ngất ngưỡng.

Điều này đã cho phép nền kinh tế số một thế giới tiếp tục tăng trưởng ngay cả khi Cục Dự trữ Liên bang (Fed) tăng lãi suất với tốc độ nhanh nhất trong 4 thập kỷ.

Song, khi bộ đệm trên ngày càng thu hẹp, người tiêu dùng Mỹ đang dần phụ thuộc vào tiền lương để duy trì mức sống của mình, tờ Bloomberg cho hay.

“Các hộ gia đình đang đứng giữa ngã tư đường”, bởi họ phải cân nhắc điều chỉnh chi tiêu cũng như tính toán xem mình có nên vay nợ thêm hay không, hai nhà kinh tế Wendy Edelberg và Sofoklis Goulas của Viện Brookings nhận xét.

Điều đó đặc biệt đúng với những người lao động có thu nhập thấp vì họ không có nhiều cách để trang trải cuộc sống, hai vị chuyên gia nhấn mạnh.

Theo Bloomberg, các nhà kinh tế đang bất đồng quan điểm với nhau về vấn đề này. Một số người cho rằng cùng với những khó khăn trong tương lai, việc tiền tiết kiệm của người dân giảm dần có thể dẫn đến suy thoái kinh tế.

Nhóm này lập luận, trong bối cảnh tín dụng đắt đỏ và khó tiếp cận hơn do chính sách thắt chặt tiền tệ của Fed, người tiêu dùng sẽ buộc phải cắt giảm chi tiêu, từ đó đẩy nền kinh tế vào tình trạng suy thoái.

Ông Jonathan Pingle, kinh tế trưởng của UBS Group, cảnh báo: “Sẽ ngày càng nhiều hộ gia đình phải đối mặt với những hạn chế về ngân sách. Đó sẽ là một lực cản với chi tiêu tiêu dùng”.

Nhóm thứ hai lạc quan hơn. Họ nhận thấy lạm phát đang hạ nhiệt và thị trường lao động vẫn vững mạnh, qua đó giúp người tiêu dùng tiếp tục chi tiêu, ngay cả khi tiền tiết kiệm của họ thu hẹp.

Kinh tế trưởng Mark Zandi của Moody’s Analytics cho hay: “Tăng trưởng thu nhập hiện mạnh hơn lạm phát. Do đó, nhu cầu tiết kiệm để hỗ trợ chi tiêu tiêu dùng đang tiếp tục mờ nhạt đi”.

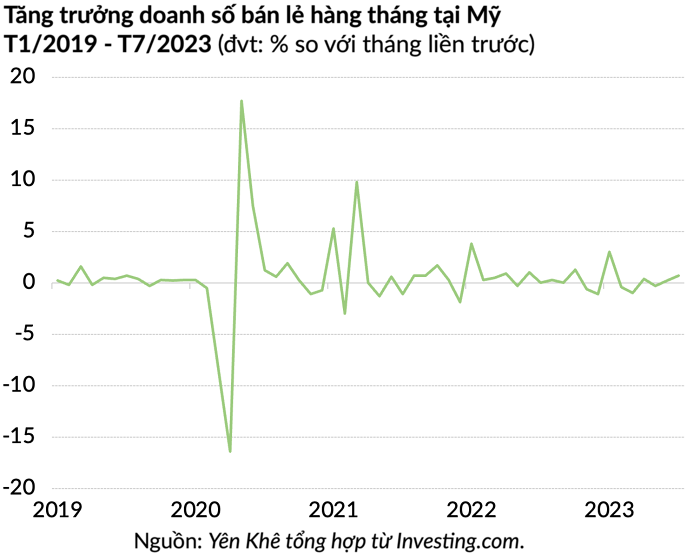

Loạt dữ liệu được công bố trong tuần qua đã phản ánh triển vọng có phần hỗn tạp đó. Doanh số bán lẻ của Mỹ đã tăng mạnh vào tháng 7 và Walmart, Target và Home Depot đều báo cáo lợi nhuận vượt ước tính của Phố Wall.

Mặc dù vậy, các giám đốc doanh nghiệp bán lẻ vẫn thận trọng về những tháng tới.

CEO Doug McMillon của Walmart bày tỏ: “Có những lý do để lạc quan bởi việc làm và lạm phát tiền lương đều đang cải thiện. Và có những lý do để lo ngại, như bảng cân đối kế toán của người tiêu dùng có thể sẽ yếu đi theo thời gian”.

Còn lại bao nhiêu tiền?

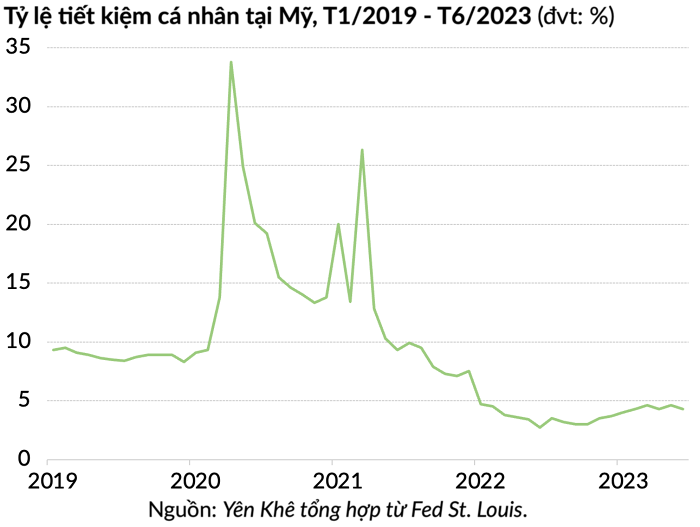

Khối tiền tiết kiệm của người Mỹ từng tăng vọt trong đại dịch nhờ các gói kích thích của chính phủ và những thay đổi trong thói quen chi tiêu. Hiện tại, không rõ tiền tiết kiệm của họ còn lại bao nhiêu.

Phát biểu tại một sự kiện ở Sintra (Bồ Đào Nha) vào cuối tháng 6, Chủ tịch Fed Jerome Powell nói rằng có thể tiền tiết kiệm của người Mỹ vẫn còn một ít.

Song, ông lưu ý rằng “động lực chính” đằng sau chi tiêu tiêu dùng và nền kinh tế là sức mạnh của thị trường lao động và thu nhập mà người Mỹ kiếm được từ đó.

Trong một phân tích gần đây hơn, các nhà nghiên cứu Hamza Abdelrahman và Luiz Oliveira của Fed chi nhánh San Francisco cho biết tiền tiết kiệm người dân tích luỹ trong đại dịch có thể sẽ cạn kiệt trong quý này.

Nhà kinh tế Robert Sockin của Citigroup cho rằng ước tính đó quá bi quan. Theo ông, các hộ gia đình Mỹ vẫn còn khoảng 1.400 tỷ USD để rút ra chi tiêu.

Ai chật vật hơn?

Kể cả khi tiền tiết kiệm của người Mỹ nói chung vẫn còn, các hộ gia đình có thu nhập thấp đã cảm thấy khó khăn hơn.

“Khoản tiền tiết kiệm của những người lao động nghèo đã gần như cạn kiệt, trong khi lãi suất tăng nhanh đang gây căng thẳng tài chính cho nhiều gia đình”, bà Anna Wong, kinh tế trưởng của Bloomberg Economics tại Mỹ, cho hay.

Tại Mỹ, tín dụng quay vòng (revolving credit) đã đi lên hơn 10% trong năm qua do người tiêu dùng sử dụng thẻ tín dụng nhiều hơn dù lãi suất thẻ tín dụng tăng mạnh. Tỷ lệ nợ quá hạn đối với các khoản vay mua ô tô và thẻ tín dụng cũng đi lên.

Theo hai nhà kinh tế Edelberg và Goulas của Viện Brookings, ít nhất là cho đến nay, những dấu hiệu như vậy chưa đáng báo động. Song, nếu các hộ gia đình gặp khó khăn về tài chính và mắc thêm nợ, đó sẽ là vấn đề đáng ngại.