Theo số liệu của Ngân hàng Nhà nước (NHNN), dư nợ tín dụng cho lĩnh vực bất động sản tính đến cuối tháng 5/2023 đạt gần 2,7 triệu tỷ đồng, tăng khoảng 3,4% so với cuối năm 2022 (2,58 triệu tỷ đồng).

Trong đó, tín dụng vào hoạt động kinh doanh bất động sản trong 5 tháng đầu năm vẫn tăng tới 14%, cho thấy những giải pháp tháo gỡ khó khăn cho các thị trường vừa qua cũng đã bắt đầu phát huy tác dụng. Tuy nhiên tín dụng cho tiêu dùng bất động sản lại giảm 1,32%, trong khi cùng kỳ năm ngoái tăng tới 15%.

Phía NHNN cho biết, tính tới thời điểm hiện tại, nhà đầu tư bất động sản là cá nhân và người mua nhà để tiêu dùng vẫn chưa sẵn sàng đầu tư nên tín dụng còn đang thấp. Do đó, việc tháo gỡ các khó khăn pháp lý, điều chỉnh giá nhà cũng là một trong những giải pháp để có thể thúc đẩy cầu tiêu dùng và đầu tư trong lĩnh vực này.

Có thể thấy, nhà đầu tư bất động sản cá nhân và người mua nhà để tiêu dùng vẫn chưa sẵn sàng đầu tư trong bối cảnh lãi suất cho vay vẫn cao hơn giai đoạn 2020-2021.

Thực tế, tính đến cuối tháng 6, dư nợ cho vay toàn hệ thống là 12,4 triệu tỷ đồng, chỉ tăng hơn 4,7% so với cuối 2022. Nguyên nhân không tín dụng tăng chậm không phải do thiếu "room" mà do doanh nghiệp gặp khó khăn trong bối cảnh khó có đơn hàng và lãi suất cao.

Ngoài ra, theo lãnh đạo NHNN, thị trường bất động sản chưa sôi động lại, nhiều dự án chưa triển khai được, kể cả những dự án bất động sản thương mại và nhà ở xã hội chưa được triển khai nhiều mặc dù NHNN tạo điều kiện về tín dụng cho lĩnh vực bất động sản, sẵn sàng đẩy mạnh những lĩnh vực tỷ lệ rủi ro thấp,…

Trong một diễn biến liên quan, NHNN vừa phân bổ tiếp hạn mức tăng trưởng tín dụng cho các ngân hàng với mức giao toàn hệ thống khoảng 14% năm nay. Theo nhà điều hành, việc phân bổ "room" lần này giúp các nhà băng kịp thời cung ứng thêm vốn tín dụng cho nền kinh tế.

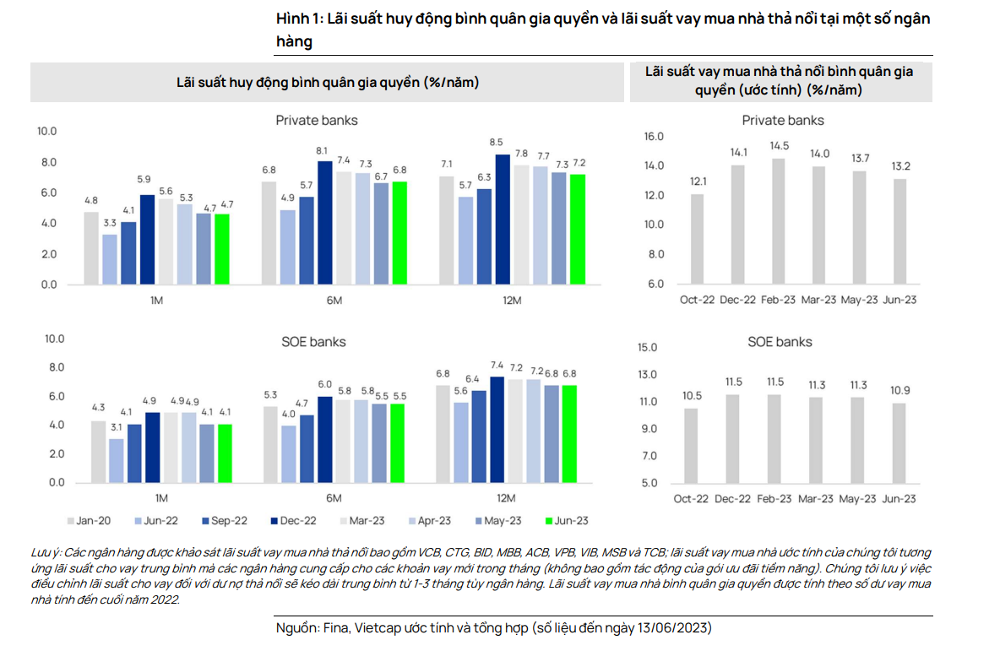

Giai đoạn từ tháng 12/2022 đến tháng 2/2023, lãi suất vay mua nhà thả nổi đối với các khoản vay mới tại các ngân hàng thương mại rơi vào khoảng 14%-15%/năm, tương đối cao so với mức 10-12%/năm trong nửa đầu năm 2022 do dư địa tăng trưởng tín dụng tại các ngân hàng bị hạn chế và việc NHNN tăng lãi suất điều hành 200 điểm cơ bản vào tháng 9-10/2022.

Sau khi NHNN cấp chỉ tiêu tăng trưởng tín dụng mới và NHNN giảm 125 điểm cơ bản trần lãi suất huy động từ đầu năm 2023 đến nay, lãi suất vay mua nhà thả nổi tại các ngân hàng tư nhân đã giảm xuống mức 13% - 13,5%/năm trong tháng 6 so với mức cao nhất khoảng 14,5%/năm vào tháng 2, theo Chứng khoán Vietcap.

Mặc dù vậy, mức lãi suất này vẫn cao. Giới phân tích cho rằng thị trường bất động sản sẽ có thể ấm trở lại khi lãi suất vay mua nhà giảm về mức khoảng 10-11%/năm.

“Có tiền mặt sẵn trong người lúc này chưa chắc nhiều người đã hứng thú mua bất động sản, huống hồ là đi vay vài trăm triệu đến hàng tỷ đồng với lãi suất cao để đầu tư trong lúc thị trường vẫn còn im ắng. Đấy là quan sát và suy nghĩ của tôi sau vài năm lăn lộn với thị trường, còn nếu ai tìm được cơ hội tốt lúc này thì vẫn có thể cân nhắc xuống tiền”, một nhà đầu tư bất động sản cá nhân ở Hà Nội chia sẻ.

Nhiều yếu tố quyết định khả năng thị trường phục hồi

Theo bà Đỗ Thu Hằng, Giám đốc Cấp cao, Bộ phận Nghiên cứu và Tư vấn Savills Hà Nội, thị trường bất động sản giai đoạn hiện nay cũng có điểm tương đồng nhưng có nhiều sự khác biệt hơn so với chu kỳ suy giảm trước đây. Thị trường tại hai thời điểm đều bị ảnh hưởng bởi lãi suất cao, thanh khoản sụt giảm mạnh.

Tuy nhiên, quy mô thị trường ở giai đoạn trước đây nhỏ hơn, tập trung chủ yếu ở các thành phố lớn thì nay thị trường bất động sản phát triển mạnh rất nhiều địa phương. Giá bán tại thời điểm ghi nhận tới QI/2023 đều ở mức cao hơn so với thời điểm trước dịch COVID-19, việc điều chỉnh giá giảm không rõ nét. Trong khi đó, cuối 2012, giá nhà ở thấp tầng trong dự án đã giảm mạnh đến 30% so với cùng kỳ năm 2011 - thời điểm thị trường Hà Nội bước vào giai đoạn suy thoái.

Theo chuyên gia, hiện nay thị trường đang phải đối mặt với các thách thức lớn hơn trước đó về tiếp cận nguồn vốn phát triển, đầu tư cũng như việc giải quyết các vấn đề pháp lý dự án kéo dài khiến nguồn cung hạn chế, thiếu các sản phẩm phù hợp, giá thành phát triển gia tăng do các chi phí đầu vào dự kiến tăng. Đi kèm với việc này là sự chờ đợi thông qua các dự án Luật lớn trong năm như Luật Đất đai sửa đổi, Luật Kinh doanh Bất động sản sửa đổi, Luật Đấu thầu sửa đổi.

Bà Đỗ Thu Hằng, Giám đốc Cấp cao, Bộ phận Nghiên cứu và Tư vấn Savills Hà Nội. (Ảnh: Savills).

Để thị trường đi lên, bà Hằng cho rằng, cần có giải pháp đồng bộ từ tất cả các bên liên quan, từ cơ quan quản lý nhà nước, chủ đầu tư, nhà đầu tư tới các tổ chức tín dụng. Cần có sự kết hợp đồng bộ nhiều giải pháp từ chính sách pháp luật, hoàn thiện hóa các Luật sửa đổi như Luật đất đai, Luật nhà ở, Luật kinh doanh bất động sản.

Đồng thời giúp có thêm nguồn cung mới và định hướng rõ ràng cho thị trường, rút ngắn thời gian xem xét, phê duyệt các dự án. Cần có các chính sách giá đất, tiền sử dụng đất, tiền thuê đất,… hài hòa lợi ích chung hướng đến phát triển thị trường ổn định, bền vững. Thêm vào đó, phát triển hạ tầng giao thông tiện ích giúp người dân dễ dàng di chuyển giữa các khu vực tạo sự linh hoạt sẽ phát huy tối đa nguồn cầu về nhà ở.

Về phía chủ đầu tư, theo chuyên gia Savills, cần linh hoạt trong việc tìm kiếm nguồn vốn phát triển dự án bên cạnh nguồn vốn từ ngân hàng như hợp tác đầu tư, kinh doanh đưa ra các sản phẩm tốt, chính sách giá, bán hàng hấp dẫn, đa dạng đáp ứng hầu hết các yêu cầu của người mua.

Trong giai đoạn này, doanh nghiệp cần rà soát toàn bộ danh mục dự án, phân loại dự án theo nhiều hướng như bán buôn, bán lẻ hay đưa ra thị trường trước sản phẩm đủ điều kiện pháp lý, có thể thu hút người sử dụng, tiềm năng để đầu tư. Đồng thời cần có chính sách bán hàng hấp dẫn, linh hoạt, phù hợp với nhiều đối tượng khách hàng như thanh toán sớm, thanh toán dài, cần hỗ trợ ngân hàng với tỷ lệ vay đa dạng.

Đối với các dự án chưa thể tung ra thị trường thì cũng xem xét cân đối đẩy nhanh tiến trình hoàn thiện thủ tục, cân nhắc hợp tác đầu tư với các chủ đầu tư nước ngoài có kinh nghiệm, tài chính đang rất muốn tham gia thị trường với cấu trúc hợp tác phát huy rõ thế mạnh của mỗi bên. Trong đó, cải thiện dòng tiền cho dự án là một trong những nhiệm vụ trong tâm cần hướng đến.

“Thời điểm và khả năng hồi phục của thị trường phụ thuộc vào rất nhiều yếu tố bao gồm tháo gỡ về pháp lý, nguồn vốn, sản phẩm phù hợp,… Theo đánh giá của Savills, thị trường sẽ có những chuyển biến tích cực hơn vào cuối năm khi các Luật đất đai, Luật nhà ở, Luật kinh doanh bất động sản sửa đổi, dự kiến được thông qua cùng với nỗ lực của Nhà nước, Chính phủ trong việc tháo gỡ các vướng mắc, khó khăn của thị trường. Người dân có thể tiếp cập vốn vay với mức lãi suất hợp lý hơn nửa đầu năm 2023”, vị này nhận định.