Trong nhiệm kỳ đầu tiên (2017 - 2020), Tổng thống Mỹ Donald Trump đã khiến cả thế giới phải bất ngờ khi đi ngược lại xu hướng toàn cầu hoá diễn ra trong hàng thập kỷ nay. Từ xu thế tự do thương mại, ông Trump áp đặt những hàng rào thuế quan, chủ nghĩa bảo hộ và những cuộc chiến tranh thương mại gây tác động không nhỏ đến bức tranh thương mại và đầu tư toàn cầu.

Trong đó, Việt Nam là một trong những quốc gia hưởng lợi từ cuộc chuyển dịch chuỗi cung ứng toàn cầu. Một lượng lớn doanh nghiệp FDI bắt đầu tìm cách rời khỏi Trung Quốc khi thương chiến Mỹ - Trung leo thang đã chuyển sang Việt Nam như một điểm đến an toàn và nhân công giá rẻ.

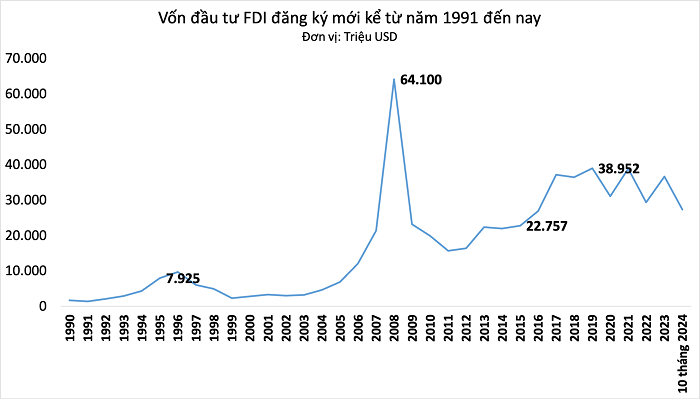

Vốn FDI đăng ký mới từ trước đến nay. (Nguồn: Hạ An tổng hợp từ Cục Đầu tư nước ngoài).

Vốn FDI đăng ký mới từ trước đến nay. (Nguồn: Hạ An tổng hợp từ Cục Đầu tư nước ngoài).

Từ khoảng năm 2018 - 2019, các doanh nghiệp tìm cách đa dạng hóa sản xuất bằng việc xây dựng thêm các nhà máy tại Việt Nam giúp dòng vốn FDI tăng lên trông thấy.

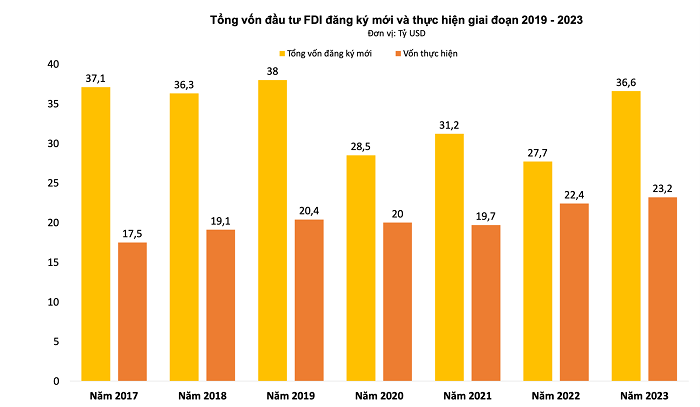

Theo thống kê, giai đoạn 2017 - tháng 9/2024, tổng vốn FDI đăng ký và thực hiện vào Việt Nam tăng trung bình hằng năm lần lượt là 3,3% và 1,9%. Cùng kỳ, vốn FDI đăng ký từ Trung Quốc đại lục, Hong Kong, Singapore và Đài Loan (Trung Quốc) vào Việt Nam cũng theo xu hướng tăng.

Khi ông Trump trở lại Nhà Trắng vào cuối năm nay, nhiều ý kiến cho rằng một cuộc thương chiến toàn diện sẽ được dấy lên. Trong đó, tác động đến Mỹ và Trung Quốc sẽ khác mức độ: Mỹ sẽ thiệt hại nhiều hơn về tăng trưởng và lạm phát trong kịch bản áp thuế cơ sở trên toàn cầu cònTrung Quốc dĩ nhiên cũng chịu thiệt hại mạnh nếu ông Trump áp thuế 60% lên toàn bộ hàng hoá Trung Quốc.

Dòng vốn FDI sẽ chịu tác động nhiều từ thương chiến

Vốn FDI thực hiện và đăng ký mới giai đoạn 2017 - 2023. (Nguồn: Hạ An tổng hợp từ Cục Đầu tư nước ngoài).

Vốn FDI thực hiện và đăng ký mới giai đoạn 2017 - 2023. (Nguồn: Hạ An tổng hợp từ Cục Đầu tư nước ngoài).

Trong báo cáo từ Công ty Chứng khoán Rồng Việt (VDSC), tăng trưởng kinh tế toàn cầu năm 2025 sẽ chịu tác động tiêu cực nhiều hơn từ thương chiến. Trong đó, lạm phát có xu hướng tăng nhẹ so với kịch bản cơ sở, phần lớn vẫn tuỳ thuộc vào diễn biến mất giá của đồng tiền các đối tác thương mại so với đồng USD.

Trường hợp Fed vẫn độc lập, Fed phải ứng phó với khả năng lạm phát cao hơn do thương chiến. Do vậy, lãi suất cuối kỳ của Fed có thể cao hơn 40 - 50 điểm cơ bản so với kỳ vọng hiện tại, báo cáo nhận định.

Đối với Việt Nam, tác động của nhiệm kỳ Tổng thống Mỹ thứ hai của ông Trump sẽ phụ thuộc vào kịch bản áp thuế. Trong trường hợp việc áp thuế cơ sở toàn cầu chưa được thực hiện, diễn biến tăng trưởng của Việt Nam sẽ chưa bị ảnh hưởng trong năm 2015.

Tuy nhiên, do Việt Nam không có lợi thế về thương lượng cũng như hàng hoá xuất khẩu có tính thay thế cao, việc áp thuế cơ sở 10% có thể khiến GDP chịu tác động tiêu cực nhưng kỳ vọng sẽ chỉ từ năm 2026.

Kịch bản tiêu cực nhất đối với Việt Nam là chính quyền Trump thực hiện việc áp thuế có mục tiêu do Việt Nam là quốc gia dễ tổn thương nhất do quy mô thâm hụt thương mại cao thứ ba với Mỹ và mối quan hệ thương mại chặt chẽ với Trung Quốc.

Nhìn nhận về xu hướng đầu tư FDI trong nhiệm kỳ Tổng thống Trump, ông Nguyễn Bá Hùng, Chuyên gia Kinh tế trưởng Ngân hàng Phát triển châu Á (ADB) cho rằngdo sự cạnh tranh chiến lược giữa Mỹ và Trung Quốc, xu hướng giảm đầu tư vào Trung và tìm kiếm nền kinh tế thứ ba để duy trì chuỗi sản xuất vẫn sẽ duy trì trong thời gian tới. Việt Nam cũng là một trong những nước trong khu vực hưởng lợi ích nhất định trong dòng chuyển dịch đầu tư quốc tế này.

Đây cũng là lý do trong vài năm vừa qua, kết quả Việt Nam thu được từ thu hút vốn đăng ký, thực hiện hằng năm rất tốt. Năm ngoái hơn 34 tỷ USD, giải ngân hơn 20 tỷ USD. Năm nay thu hút được hơn 20 tỷ USD, giải ngân khoảng 15 - 16 tỷ USD.

Tuy nhiên, trên toàn thế giới, dòng vốn đầu tư ra nước ngoài giảm xuống, bởi vì phần lớn đầu tư FDI vẫn xuất phát từ nền kinh tế thu nhập cao. Thời gian qua, các nước thu nhập cao chú trọng đầu tư trong nước do các biến động về mặt địa chính trị.

Tổng dòng vốn đầu tư trên thế giới có xu hướng giảm, nhưng riêng khu vực châu Á, do xu hướng rút đầu tư khỏi Trung Quốc và tìm một quốc gia khác nên tại khu vực Đông Nam Á thì kết quả tương đối thuận lợi. Việt Nam nằm trong nhóm hưởng lợi và xu hướng này sẽ tiếp tục trong vài ba năm tới.

Với Việt Nam, bên cạnh xu hướng chung thì Việt Nam có những yếu tố nội tại để thu hút đầu tư nước ngoài ví dụ như chính sách tương đối nhất quán về thu hút đầu tư nước ngoài. Tuy nhiên, đầu tư nước ngoài đã bắt đầu đạt ngưỡng hơi gây áp lực lên hạ tầng trong nước, bao gồm hạ tầng giao thông, năng lượng, bến cảng, đường xá. Đồng thời, chi phí logistics của Việt Nam vẫn ở mức cao so với các nước trong khu vực.

"Xu hướng chung là vẫn có cơ hội trong xu hướng dịch chuyển dòng vốn, nhưng để làm tốt hơn nữa thì việc tháo gỡ những nút thắt về hạ tầng và nhận lực là yếu tố để duy trì, tận dụng tốt hơn cơ hội", chuyên gia khuyến nghị.

Ấn Độ có thể mới là điểm sáng đầu tư 2025

Còn theo TS. Hồ Quốc Tuấn, Giảng viên cao cấp, Đại học Bristol, Anh, do dù ai là Tổng thống Mỹ trong đợt bầu cử vừa qua sự cạnh tranh chiến lược giữa Mỹ và Trung Quốc sẽ duy trì. Điều này nằm ở chiến lược chung của Mỹ và chắc chắn Trung Quốc sẽ bị tác động mạnh.

Và đối với Tổng thống Trump thì công cụ được sử dụng nhiều nhất sẽ là thuế quan. Bởi Chính quyền Trump cần một khoản ngân sách để hỗ trợ tăng trưởng, giảm thuế suất với nền kinh tế trong nước.

TS. Hồ Quốc Tuấn, Giảng viên cao cấp, Đại học Bristol, Anh. (Ảnh: NVCC)

TS. Hồ Quốc Tuấn, Giảng viên cao cấp, Đại học Bristol, Anh. (Ảnh: NVCC)

Vì vậy, số tiền này chỉ có thể lấy từ hai khoản: Tăng vay nợ Chính phủ hoặc đánh thuế với hàng xuất khẩu của các quốc gia khác đến Mỹ. Trong đó, đối tượng sẽ bị đánh thuế nhất chắc chắn là hàng hoá Trung Quốc.

Như vậy, các doanh nghiệp sẽ phải tìm kiếm một điểm trung chuyển để chuyển nhà máy sản xuất sang đó - nơi mà sẽ tạm thời trong 2025 - 2026 và các năm sau đó có thể ít bị đánh thuế hơn.

Trong đó, ASEAN được kỳ vọng sẽ là một trong những khu vực được hưởng lợi từ câu chuyện này. Do đó, Việt Nam, Malaysia hay Indonesia là những điểm đến có thể đón dòng vốn FDI trong năm tới.

Tuy nhiên, ông Tuấn cũng cảnh báo, việc Việt Nam hưởng lợi từ dòng vốn dịch chuyển từ Trung Quốc có thể chỉ đúng trong giai đoạn Trump version 1. Sang đến version 2, rất có thể ASEAN không phải là mục tiêu của ông Trump.

"Trong năm 2025, Ấn Độ mới là điểm sáng đầu tư còn Việt Nam có thể chỉ được hưởng lợi từ cuối năm 2025 trở đi. Vì vậy, những chính sách hỗ trợ của Chính phủ mới là động lực chính thúc đẩy tăng trưởng kinh tế thay vì việc dựa vào dòng vốn FDI trên toàn cầu", ông Tuấn nói.