Ngân hàng đồng loạt giảm lãi suất cho vay

Những ngày gần đây, nhiều ngân hàng liên tiếp tung ra các chương trình ưu đãi, giảm lãi suất cho vay đối với cả khách hàng doanh nghiệp và cá nhân.

Mới đây nhất, Sacombank cho biết sẽ dành 20.000 tỷ đồng cho khách hàng vay vốn mục đích phục vụ sản xuất kinh doanh ngắn hạn (bao gồm sản xuất nông nghiệp) với mức lãi suất thấp chỉ từ 7,5%/năm. Đồng thời, ngân hàng cũng đưa ra gói tín dụng 10.000 tỷ đồng cho khách hàngvay vốn mua, xây, sửa bất động sản và tiêu dùng với mức lãi suất chỉ từ 8 - 9%/năm. Thời gian vay có thể kéo dài tối đa lên đến 30 năm.

Ngày 7/8, Ngân hàng TMCP Hàng Hải Việt Nam (MSB) cũng công bố lần điều chỉnh giảm lãi suất thứ tư kể từ đầu năm 2023. Ngân hàng sẽ giảm thêm 2% lãi suất vay thế chấp dành cho khách hàng cá nhân có nhu cầu vay thế chấp mục đích mua nhà, xây sửa nhà, tiêu dùng mua sắm trang thiết bị gia đình, du học, chi trả học phí,… .Chương trình áp dụng đến hết 31/12/2023.

Với chính sách lãi suất này, khách hàng sẽ được vay vốn với lãi suất ưu đãi chỉ từ 8,99%/ năm, thời gian vay lên tới 35 năm và ân hạn gốc lên tới 24 tháng.

Trước đó, MSB cũng đã triển khai hai chính sách giảm lãi suất cho vay dành cho các khách hàng hiện hữu, tổng mức lãi suất khách hàng được giảm theo hai chương trình là 1,5%/năm so với lãi suất hiện hành.

Ngân hàng TMCP Hàng Hải Việt Nam. (Ảnh: MSB)

Ngân hàng TMCP Hàng Hải Việt Nam. (Ảnh: MSB)

Ngân hàng Bản Việt (BVBank) cũng vừa triển khai gói vay 7.000 tỷ đồng kích cầu tiêu dùng với lãi suất chỉ từ 8,8%/năm, giảm đến 2%/năm so với lãi suất thông thường. Các khoản vay có thể ở các mục đích vay khác nhau từ ngày 4/8 - 31/12/2023.

Cũng từ tháng 8, OCB cũng triển khai chương trình cho vay cá nhân với mục đích sản xuất kinh doanh sẽ được áp dụng lãi suất ưu đãi từ 7,5%. Khách hàng mua nhà để ở được hưởng lãi suất 8,5% một năm.

Trước đó, từ tháng 6, ngân hàng đã tung hai gói lãi suất ưu đãi dành cho khách hàng cá nhân với tổng hạn mức lên đến 12.000 tỷ đồng.

Từ đầu năm đến nay, OCB điều chỉnh 13 lần lãi suất huy động, với mức giảm 1,8% bình quân tính với kỳ hạn 12 tháng. Trong tháng 7, ngân hàng cũng giảm lãi suất vay hơn 1% cho tất cả các mục đích vay. Lãi suất vay thông thường hiện trong mức 9,5% với ngắn hạn và 10,7% với trung dài hạn.

Không chỉ tiêng nhóm cổ phần, các "ông lớn" Big4 cũng đồng loạt triển khai các gói cho vay giảm lãi suất.

Từ ngày 1/8/2023, Vietcombank cho biết sẽ tiếp tục giảm 0,5%/năm lãi suất cho vay VND cho toàn bộ khoản vay của khách hàng cá nhân và doanh nghiệp, thời gian áp dụng trong 5 tháng đến hết ngày 31/12/2023. Việc giảm lãi suất lần này không áp dụng với các khoản vay chứng khoán, vay kinh doanh bất động sản, vay cầm cố giấy tờ có giá, thấu chi…

Trước đó, Vietcombank cũng đã triển khai hai chương trình giảm lãi suất cho vay khách hàng. Đợt 1 là từ ngày 1/1 – 30/4 Vietcombank giảm đồng loạt 0,5% trên số lượng khách hàng được giảm lãi suất là 130.000 khách hàng, với số tiền lãi suất được giảm tương đương 800.000 tỷ đồng.

Đợt 2, từ ngày 1/5 – 31/7 với số lượng khách hàng được giảm lãi suất khoảng 110.000 khách hàng, quy mô dư nợ được hạ lãi suất là khoảng 700.000 tỷ đồng.

Mới đây, Agribank triển khai chương trình tín dụng quy mô 3.000 tỷ đồng dành cho lĩnh vực lâm sản, thủy sản với lãi suất thấp hơn tối thiểu từ 1% - 2%/năm so với mức lãi suất cho vay bình quân cùng kỳ hạn. Chương trình được áp dụng đến 30/6/2024.

Cách đó không lâu, Agribank cũng đã triển khai gói vay 25.000 tỷ dành cho các khách hàng xuất, nhập khẩu với quy mô lên tới 25.000 tỷ đồng với lãi suất thấp hơn đến 1%/năm so với sàn lãi suất cho vay hiện hành.

Hay như tại VietinBank, ngân hàng vừa tăng quy mô gói ưu đãi lãi suấtdành cho doanh nghiệp vừa và nhỏ lên 15.000 tỷ đồng và điều chỉnh giảm lãi suất cho vay chỉ từ 6,8%/năm. Các khoản vay có kỳ hạn đến 6 tháng bằng VND, phát sinh mới trong khoảng thời gian từ nay đến hết 31/12/2023 sẽ được tham gia chương trình.

Còn tại BIDV đã triển khai gói tín dụng đối với lĩnh vực bất động sản nhà ở thương mại với quy mô 20.000 tỷ đồng. Mức lãi suất áp dụng cho các chủ đầu tư là 8,5%/năm còn đốivới các cá nhân, lãi suất cho vay áp dụng từ 7,8%/năm.

Ngân hàng có tỷ trọng cho vay bán lẻ cao có tiềm năng tăng tín dụng hơn trong nửa cuối năm

Động thái của các ngân hàng lần này diễn ra trong bối cảnh tăng trưởng tín dụng chậm lại trong những tháng đầu năm, thậm chí tăng trưởng tín dụng trong tháng 7 còn giảm so với con số cuối tháng 6.

Nhà điều hành đã dùng nhiều biện pháp để kích cầu tín dụng trong những tháng vừa qua. 4 lần giảm lãi suất, loạt gói cho vay ưu đãi lãi suất và nhiều cuộc họp giữa các ngân hàng và doanh nghiệp đã được tổ chức, tuy nhiên thực trạng tín dụng chưa được như kỳ vọng.

Cụ thể, tăng trưởng tín dụng vào cuối tháng 7 được ghi nhận là 4,3% so với cuối năm 2023, giảm nhẹ so với mức 4,7% được công bố vào cuối tháng 6, điều này cho thấy khả năng hấp thụ vốn của nền kinh tế đang ở mức yếu.

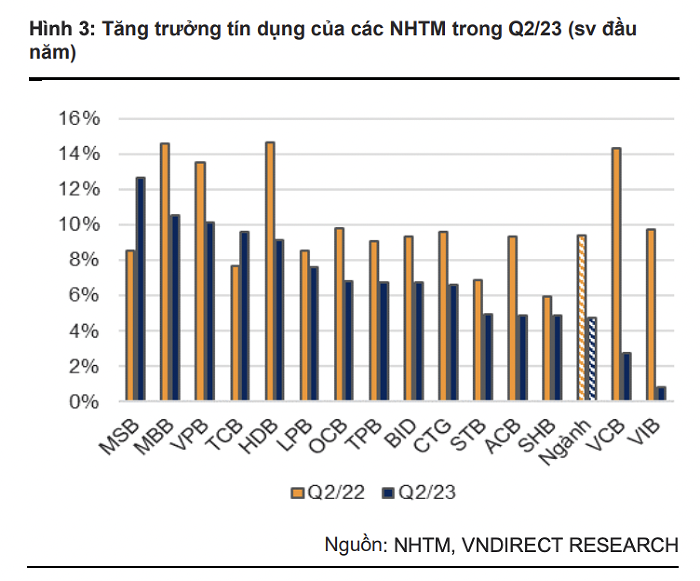

Trong quý II, những ngân hàng có tỷ lệ cho vay cao với ngành bất động sản (BĐS) như Techcombank, HDBank có tốc độ tăng trưởng tín dụng chậm lại lần lượt 0,57% và 0,19% so với quý trước khi thị trường BĐS vẫn đang trong giai đoạn khó khăn.

Trong khi đó, các nhà băng có tỷ lệ cho vay bán lẻ cao đạt mức tăng trưởng tín dụng ấn tượng như ACB: tăng 5,51%; VIB: tăng 2,19% sv quý trước, cho thấy dấu hiệu hồi phục nhẹ từ nhu cầu tiêu dùng.

Hai ngân hàng được cấp room tín dụng cao là MB và VPBank (khoảng 24%) cũng ghi nhận mức tăng trưởng tín dụng cao trong quý II. MB tăng 6,49% so với quý trước và VPBank tăng 5%.

Theo các chuyên gia của VNDirect trong nửa cuối năm, những ngân hàng có tỷ lệ cao về cho vay bán lẻ như VIB, ACB có nhiều cơ hội để cải thiện tăng trưởng tín dụng khi Việt Nam đang dần bước vào giai đoạn phục hồi ban đầu.

Ngược lại, những ngân hàng có tỷ lệ cho vay BĐS cao có thể sẽ gặp khó khăn trong việc mở rộng tín dụng khi Thông tư 06 (có hiệu lực từ tháng 9) sẽ giới hạn khả năng tiếp cận vốn của các doanh nghiệp.