Theo báo cáo tài chính hợp nhất quý II/2023, CTCP Xây dựng Phục Hưng Holdings (Phục Hưng Holdings, MCK: PHC, sàn HoSE) ghi nhận một số chỉ tiêu kinh doanh sụt giảm mạnh.

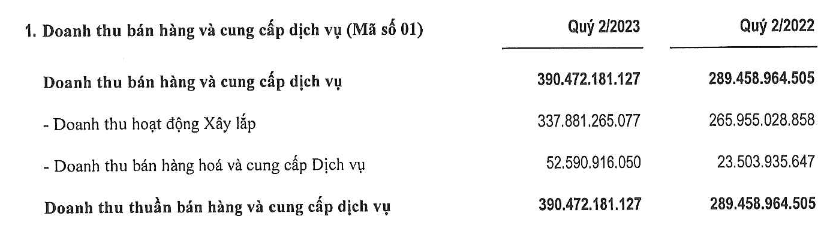

Theo đó, doanh thu thuần trong quý ở mức 390 tỷ đồng, tăng 35% so với cùng kỳ. Trong đó, doanh thu chủ yếu đến từ hoạt động xây lắp đạt gần 338 tỷ đồng. Dù vậy, giá vốn tăng cao hơn doanh thu nên sau khấu trừ, lợi nhuận gộp tăng nhẹ 2%, đạt gần 34 tỷ đồng.

Nguồn: PHC

Nguồn: PHC

Dù tăng trưởng doanh thu nhưng lợi nhuận sau thuế của Phục Hưng Holdings giảm tới 91% so cùng kỳ, còn gần 821 triệu đồng. Nguyên nhân do các loại chi phí tăng cao, riêng chi phí tài chính tăng 53% lên gần 21 tỷ đồng; trong đó, chi phí lãi vay gần 20 tỷ đồng (cùng kỳ 13 tỷ đồng) và chi phí quản lý doanh nghiệp gần 14 tỷ đồng, tăng 12% so cùng kỳ.

Theo giải trình của PHC, chênh lệch kết quả kinh doanh tại BCTC hợp nhất quý II/2023 là do sự sụt giảm lợi nhuận tại công ty mẹ và các công ty con bao gồm các yếu tố vĩ mô tác động đến ngành xây dựng như lãi vay tăng.

Ngoài ra, công ty con Phú Lâm bị ảnh hưởng bởi tính đặc thù thủy văn đầu năm 2023 tác động xấu đến toàn ngành thủy điện, cùng với sự thay đổi về cơ chế chính sách của các cơ quan chức năng dẫn đến lợi nhuận giảm.

Lũy kế 6 tháng đầu năm, PHC ghi nhận doanh thu thuần 737 tỷ đồng, tăng nhẹ 4% so với cùng kỳ. Trong khi lãi ròng chỉ còn gần 3 tỷ đồng, trong khi cùng kỳ năm ngoái là 15,5 tỷ đồng.

Kết thúc quý II, tổng tài sản PHC tăng nhẹ 5% so với thời điểm đầu năm, lên hơn 2.846 tỷ đồng. Trong đó, tiền và các khoản tương đương tiền giảm 51% còn gần 27 tỷ đồng.

Các khoản phải thu ngắn hạn tăng 16% so với đầu năm, lên gần 1.502 tỷ đồng; chủ yếu là tăng phải thu ngắn hạn của khách hàng và trả trước người bán ngắn hạn. Một số khách hàng phải thu lớn có thể kể đến CTCP Xây dựng và Thương mại Pros (77 tỷ đồng), CTCP HBI (94 tỷ đồng), CTCP Tập đoàn Ecopark (55 tỷ đồng).

Hàng tồn kho tăng không đáng kể so đầu năm với 641 tỷ đồng. Chiếm tỷ trọng lớn nhất trong là chi phí sản xuất, kinh doanh dở dang với 638 tỷ đồng.

Về nguồn vốn, tổng nợ phải trả ở mức 2.182 tỷ đồng, tăng 7% so với đầu năm. Trong đó, vay và nợ thuê tài chính ngắn hạn tăng 27% lên hơn 1.174 tỷ đồng, vay nợ tài chính dài hạn giảm nhẹ còn 143 tỷ đồng.

Phục Hưng Holdings là một trong 9 doanh nghiệp Việt là thành viên của liên danh Vietur đứng đầu bởi Tập đoàn Công nghiệp và Thương mại Xây dựng IC Ictas (Thổ Nhĩ Kỳ).

Trong một diễn biến khác, ngày 08/08 vừa qua, HĐQT Phục Hưng Holdings đã thông qua việc thành lập công ty bất động sản với tỷ lệ góp vốn là 30%.

Theo đó, PHC sẽ góp vốn vào CTCP Machino An Phú với địa chỉ trụ sở đặt tại khu đô thị Damsan, tỉnh Thái Bình. Công ty này dự kiến có vốn điều lệ 129 tỷ đồng, trong đó PHC góp 30%, tương đương 38,7 tỷ đồng. Qua đó, Machino An Phú sẽ trở thành công ty liên kết của PHC sau khi được thành lập.

Bên cạnh đó, HĐQT PHC cử Thành viên HĐQT Công ty là ông Trần Huy Tưởng làm người đại diện phần vốn của PHC tại Machino An Phú, đồng thời giữ chức Phó Chủ tịch HĐQT của công ty này.