Ảnh minh họa

Ảnh minh họa

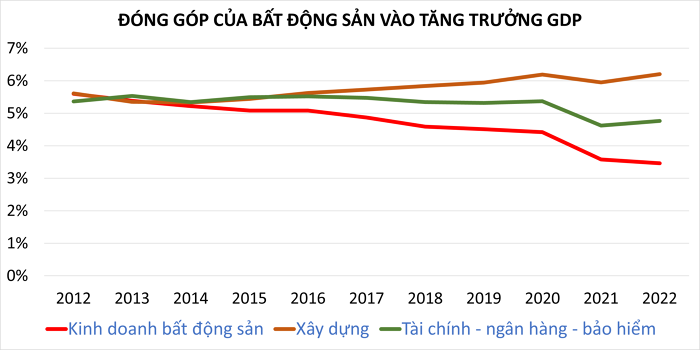

Theo số liệu từ Tổng cục Thống kê, năm 2022, hoạt động kinh doanh bất động sản chiếm 3,46% GDP của Việt Nam (9,51 triệu tỷ đồng tính theo giá hiện hành). Nếu tính cả hai ngành liên quan trực tiếp nhiều nhất với bất động sản gồm xây dựng (6,2% GDP) và tài chính - ngân hàng - bảo hiểm (4,76% GDP) thì hoạt động của ba ngành này chiếm tỷ trọng 14,42% GDP.

Nếu nhìn vào tỷ trọng đóng góp của bất động sản trong cơ cấu GDP, có thể thấy bất động sản không phải là một ngành lớn tại Việt Nam. Tỷ trọng của ngành bất động sản đã giảm trong một thập kỷ qua (so với 5,6% vào năm 2012), do các ngành khác như sản xuất trở thành động lực thúc đẩy tăng trưởng kinh tế mạnh mẽ hơn với dòng vốn FDI lớn chảy vào.

Trái lại, dòng vốn tín dụng chảy vào lĩnh vực này lại có xu hướng tăng trong những năm gần đây.

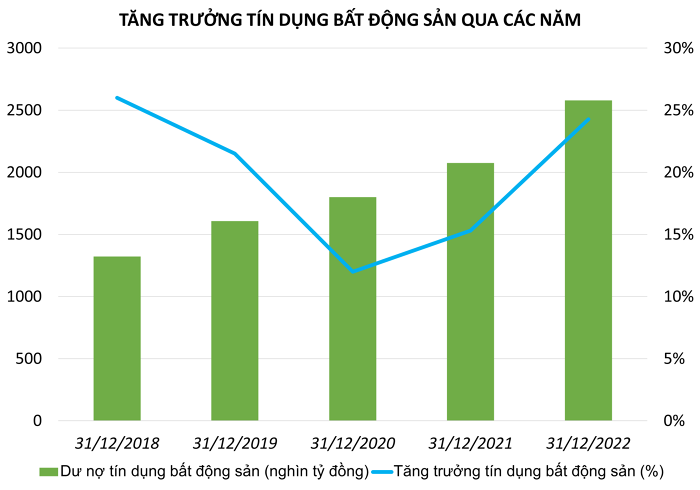

Theo số liệu của Ngân hàng Nhà nước (NHNN), giai đoạn 2017 - 2019 (thời điểm trước khi xảy ra dịch COVID-19), tín dụng đối với lĩnh vực bất động sản tăng trưởng trên 20%/năm; cao hơn mức độ tăng trưởng tín dụng chung của nền kinh tế (13 - 14%) và giữ tỷ trọng 18 - 19% tổng dư nợ tín dụng nền kinh tế.

Giai đoạn 2021 - 2021, dưới tác động của đại dịch, dư nợ tín dụng bất động sản vẫn có sự tăng trưởng tuy nhiên ở mức thấp hơn những năm trước (năm 2020 tăng 12,06%, năm 2021 tăng 15,37%).

Tính đến cuối năm 2022, dư nợ tín dụng vào lĩnh vực này đạt khoảng 2,58 triệu tỷ đồng, tăng khoảng 24,27% so với cuối năm 2021.Trong cơ cấu trên, hơn 60% là tín dụng cho nhu cầu nhà ở, đáng nói ở đây là chủ yếu là phân khúc giá trị cao, còn hơn 30% là cho vay đối với nhu cầu kinh doanh bất động sản (cho vay chủ đầu tư).

Tăng trưởng tín dụng vào bất động sản tính đến cuối năm ngoái đạt mức cao nhất trong vòng 5 năm qua và chiếm khoảng 21,2% tổng dư nợ tín dụng toàn nền kinh tế (riêng hoạt động kinh doanh bất động sản chiếm khoảng 6,5% tổng dư nợ).

Như vậy, hơn 1/5 dư nợ nền kinh tế đã dành cho bất động sản, nghĩa là cứ 5 đồng vốn ngân hàng bỏ ra đã có 1 đồng vào bất động sản. Chưa kể, ngoài vốn tín dụng, các doanh nghiệp địa ốc còn có thể huy động vốn từ kênh trái phiếu hoặc huy động từ khách hàng.

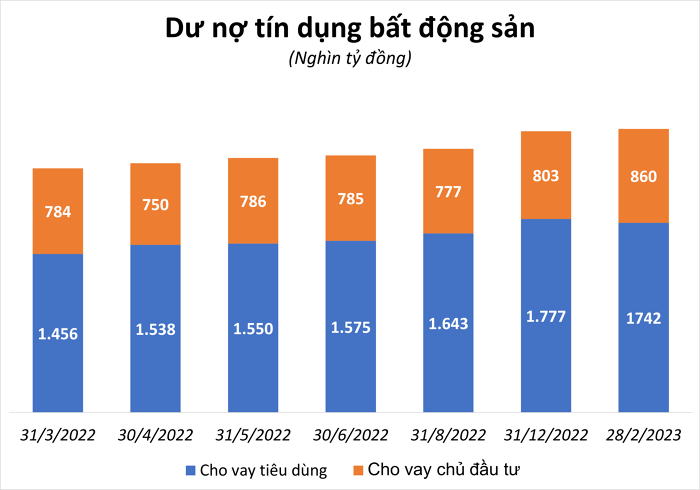

Số liệu cập nhật mới nhất từ NHNN tính đến ngày 25/4/2023, dư nợ tín dụng bất động sản đạt hơn 2,67 triệu tỷ đồng, chỉ tăng 3,51% so với cuối năm 2022. Như vậy, trong bối cảnh thị trường bất động sản đóng băng”, quy mô dư nợ tín dụng cho lĩnh vực này trong 4 tháng đầu năm chỉ tăng thêm khoảng hơn 90.000 tỷ đồng (4 tháng đầu năm 2022, quy mô dư nợ tín dụng bất động sản tăng thêm hơn 200.000 tỷ).

Thống đốc Nguyễn Thị Hồng cho biết, tín dụng bất động sản gặp khó khăn trong những tháng đầu năm chủ yếu do yếu tố pháp lý của các dự án nên tăng không cao như thời gian trước đây. Khó khăn pháp lý là chủ yếu và phải được giải quyết thì các chính sách cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ mới phát huy, doanh nghiệp mới chứng minh được có dòng tiền trả nợ theo kỳ hạn mới.

Vốn cho bất động sản là một trong những vấn đề được dư luận quan tâm, thậm chí còn gây tranh cãi trong thời gian vừa qua.

Theo các chuyên gia của Hội Môi giới Bất động sản Việt Nam (VARs), bản thân doanh nghiệp hiện tại thiếu vốn để sản xuất, đầu tư, kinh doanh. Trong khi, doanh thu sụt giảm nhưng vẫn phải gồng mình lên gánh nhiều khoản chi phí.

Trong khi đó, việc huy động nguồn vốn từ ngân hàng không phải là đơn giản. Hầu hết các ngân hàng vẫn tiếp tục siết chặt các nguồn cho vay (đặc biệt là những doanh nghiệp nợ cũ rơi vào nhóm đối tượng cho giãn, hoãn) và mở rộng nhỏ giọt dư nợ cho vay đối với các giao dịch bất động sản. Kênh huy động vốn qua trái phiếu bị kiểm soát, lãi suất tăng cao gây áp lực lớn cho người mua nhà và chủ đầu tư.

Vẫn đang nỗ lực vực dậy thị trường

Mặc dù hoạt động kinh doanh bất động sản chiếm tỷ lệ khiêm tốn trong cơ cấu GDP thực nhưng lĩnh vực này được đánh giá là có sức lan tỏa tới 40 ngành nghề chủ chốt của nền kinh tế như xây dựng, ngân hàng - tài chính, chứng khoán, bảo hiểm, du lịch, nông nghiệp,… Thị trường bất động sản có vai trò quan trọng trong "hệ sinh thái" kinh tế, tác động đến chuỗi sản xuất và ảnh hưởng đến ổn định kinh tế vĩ mô, tăng trưởng, an sinh xã hội, việc làm.

Đây có lẽ cũng là một trong những lý do mà Chính phủ đã vào cuộc mạnh mẽ hơn trong thời gian vừa qua. Mới đây nhất, ngày 27/5, Phó Thủ tướng Chính phủ Trần Hồng Hà đã ký ban hành Công điện 469/CĐ-TTg về tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững. Trước đó cũng có Nghị quyết số 33 và hàng loạt Công điện liên quan được ban hành.

Mặc dù vậy, các giải pháp chính sách do còn có độ trễ nên đến nay vẫn chưa phát huy hết tác dụng, thị trường vẫn chưa thể “chuyển mình”.

Không ít chuyên gia cho rằng, cần phải nhanh chóng vực dậy thị trường bất động sản bởi tình trạng khó khăn kéo dài không chỉ ảnh hưởng tới các đối tượng tham gia thị trường mà còn kéo theo sự trì trệ của hàng loạt các ngành nghề liên quan khác. Trong khi đó, một số chuyên gia lại nhận định, đã đến lúc thị trường cần tự thanh lọc và điều chỉnh lại.

Một vị chuyên gia trong ngành cho biết, sau ba năm liên tục sốt nóng, giá bất động sản đã bị đẩy lên mức quá cao. Nếu như từ năm 2019, thị trường bất động sản chững lại hoặc đi ngang thì sẽ có tích lũy để tiếp tục tăng trưởng. Thế nhưng giai đoạn 2020 - 2021, giá bất động sản lại tiếp tục tăng trong bối cảnh kinh tế suy thoái.

“Bây giờ những người đã ôm đất để đầu tư, đầu cơ có thể nói đều đã chùn tay. Người ta chỉ mong thị trường tan băng, có người mua người bán để thoát được hàng là mừng, chứ không mong nhảy vào bắt đáy như giai đoạn 2012 - 2013”, vị này cho hay.

Theo chuyên gia, muốn thị trường bất động sản tan băng thì phải xuất hiện một số cơ hội. Thứ nhất là dòng tiền xuất hiện, thứ hai là mặt bằng giá đã giảm xuống một mức nào đó đủ để người mua tin tưởng và chấp nhận. Còn nếu ai cũng muốn giữ giá cao chờ đợi cơ hội thì từ nay đến cuối năm, thị trường sẽ khó có chuyển biến.