Theo báo cáo từ Tổng cục Thống kê, vốn FDI thực hiện 10 tháng đầu năm đã tăng 2,4% so với năm ngoái, đạt 18 tỷ USD, mức cao nhất trong 5 năm. Vốn FDI đăng ký đã tăng 14,7% trong 10 tháng đầu tiên.

Tổng vốn đầu tư thực hiện từ nguồn ngân sách nhà nước tăng 22,6% trong 10 tháng đầu năm 2023 lên 479.300 tỷ đồng (19 tỷ USD), chủ yếu nhờ tăng chi tiêu vào cơ sở hạ tầng giao thông để thúc đẩy tăng trưởng.

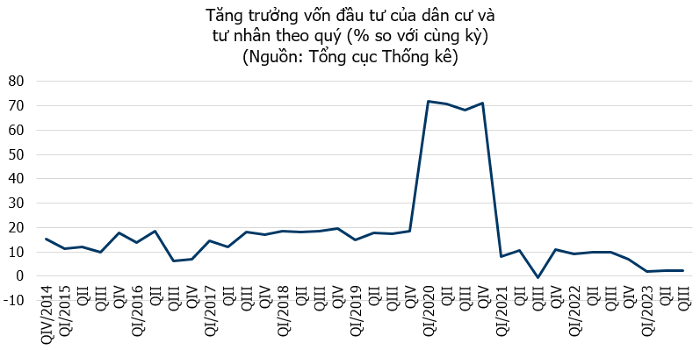

Trong khi đầu tư công và FDI tăng mạnh, đầu tư tư nhân vẫn tăng trưởng kém khả quan. Vốn đầu tư của dân cư và tư nhân trong quý III đạt 498.800 tỷ đồng, tăng 2,5% so với cùng kỳ. 9 tháng đầu năm 2023, vốn đầu tư tư nhân tăng 2,3% so với 9 tháng 2022, đây cũng là mức tăng thấp nhất trong 10 năm.

Trong báo cáo mới đây, Chứng khoán VNDirect cho rằng có hai nguyên nhân chính khiến đầu tư tư nhân sụt giảm trong 9 tháng đầu năm. Thứ nhất là doanh nghiệp trì hoãn các dự án đầu tư mới và kế hoạch mở rộng do triển vọng kinh tế toàn cầu không chắc chắn, đơn đặt hàng xuất khẩu giảm và chi tiêu tiêu dùng trong nước thắt chặt.

Nguyên nhân thứ hai, trong 9 tháng đầu năm, nhiều doanh nghiệp trong lĩnh vực bất động sản, xây dựng dân dụng,… đóng cửa hoặc thu hẹp hoạt động do thị trường bất động sản trong nước trầm lắng.

Trong khi đó, nhóm phân tích của Chứng khoán Maybank (MBKE) dự báo Chính phủ có thể sẽ mở rộng các biện pháp hỗ trợ quan trọng cho lĩnh vực này trong kỳ họp Quốc hội đang diễn ra, bao gồm gia hạn cắt giảm 2% VAT đến tháng 6 năm 2024 và giảm 50% thuế bảo vệ môi trường đối với xăng dầu đến cuối năm 2024 trong bối cảnh giá dầu tăng cao.

Hồi tháng 7, tại tọa đàm "Phục hồi tổng cầu thúc đẩy tăng trưởng trong điều kiện mới”, PGS.TS Phạm Thế Anh, Trưởng Bộ môn Kinh tế vĩ mô, Trường Đại học Kinh tế Quốc dân đánh giá đầu tư tư nhân tăng rất chậm do lãi suất cao, khó tiếp cận tín dụng và phát hành trái phiếu/cổ phiếu, và đặc biệt là do niềm tin giảm sút.

Để kích thích tổng cầu, ông cho rằng cần khuyến khích đầu tư tư nhân thông qua tiếp tục hạ lãi suất cho vay, từ đó giảm chi phí vốn, tăng khả năng tiếp cận vốn trên thị trường chứng khoán, kích thích được tiêu dùng nhờ sự hồi phục của thị trường tài sản.

Ông nhấn mạnh cần giảm lãi suất cho vay chứ không phải giảm lãi suất huy động do giảm lãi suất chính sách đã đến điểm giới hạn.

Tuy nhiên chính sách kích cầu đầu tư tư nhân cũng gặp một số rào cản như tỷ lệ tín dụng và M2/GDP cao, lạm phát cơ bản giảm chậm dẫn tới ít không gian để giảm thêm lãi suất huy động. Hơn nữa còn gặp giới hạn về lãi suất thực dương; bất ổn tỷ giá.

Hơn nữa, chính sách kích thích bằng biện pháp tiền tệ ít hiệu quả với kích thích đầu tư của khu vực doanh nghiệp khi doanh nghiệp vẫn còn bi quan về triển vọng nền kinh tế và khi sức cầu tiêu thụ hàng hóa của doanh nghiệp còn thấp. Vì vậy trong giai đoạn này cần ưu tiên sử dụng chính sách tài khóa.