Báo cáo cho thấy, thu nhập lãi thuần – mảng kinh doanh cốt lõi đem về 397 tỷ đồng, giảm gần 14% so với cùng kỳ năm 2022.

Mặc dù, thu nhập từ việc cho vay khách hàng đem về khoản lãi hơn 1.752 tỷ đồng, tăng gần 24% so với cùng kỳ. Thế nhưng, chí phí mà BVBank phải trả lãi tiền gửi khách hàng tăng hơn 42% lên mức 1.354 tỷ đồng, khiến thu nhập lãi thuần bị sụt giảm.

Trong văn bản giải trình BVBank cho biết, năm 2023 được đánh giá là một năm còn rất nhiều khó khăn tác động lên nền kinh tế. Thực hiện chỉ đạo của NHNN, BVBank liên tục giảm lãi suất cho vay để đồng hành hỗ trợ khách hàng đang gặp khó khăn. Mặc dù thu nhập lãi quý 3 và 9 tháng vẫn tăng tương ứng 24% và 29% so với cùng kỳ. Tuy nhiên, chi phí vốn đầu vào tăng cao bởi tác động của những biến động thị trường từ tháng 10 năm 2022, dẫn đến chi phí lãi quý 3 tăng 42% và 9 tháng tăng gần 54% so với cùng kỳ năm trước. Do đó thu nhập lãi thuần giảm 14% quý 3 và 21% 9 tháng so với cùng kỳ.

Bên cạnh đó, hoạt động dịch vụ lãi 16,6 tỷ đồng, tăng 6,2% so với cùng kỳ; hoạt động mua bán chứng khoán đầu tư lãi 41,2 tỷ đồng, cùng kỳ nhà băng này báo lỗ 8,2 tỷ đồng.

Ở chiều ngược lại, hoạt động kinh doanh ngoại hối báo lỗ 895 triệu đồng, cùng kỳ báo lãi hơn 36 tỷ đồng; mảng mua bán chứng khoán đầu tư không ghi nhận doanh thu.

Chí phí hoạt động quý 3/2023 ghi nhận 393 tỷ đồng, tăng nhẹ 1,17% so với cùng kỳ. Trong khi, chi phí dự phòng rủi ro tín dụng giảm 29% so với cùng kỳ, xuống còn 43,8 tỷ đồng.

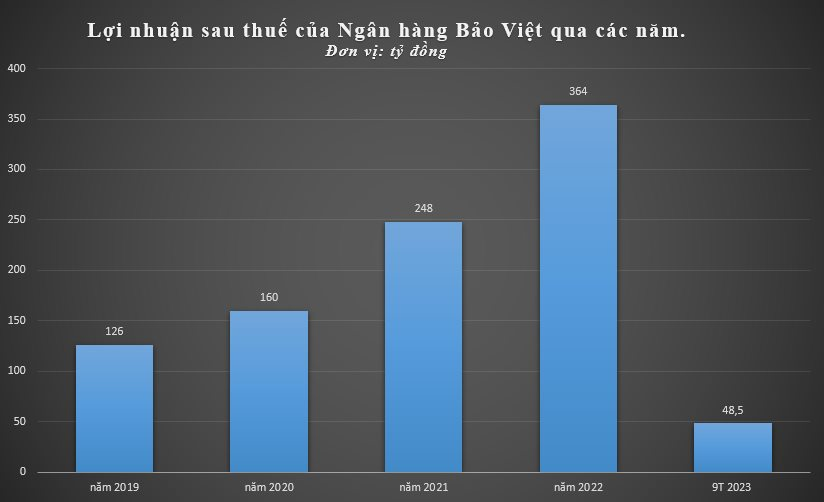

Với kết quả trên, BVBank ghi nhận lợi nhuận sau thuế quý 3/2023 đạt 17 tỷ đồng, giảm 68,7% so với quý 3/2022. Lũy kế 9 tháng đầu năm nhà băng này ghi nhận lợi nhuận sau thuế đạt 48,5 tỷ đồng, “bốc hơi” gần 85% lợi nhuận so với cùng kỳ năm 2022.

Tính đến ngày 30/9/2023, tổng tài sản của BVBank tăng hơn 6,6% so với đầu năm, lên 84.286 tỷ đồng. Dư nợ cho vay khách hàng tăng 4,27% so với đầu năm, lên 53.030 tỷ đồng. Dự phòng rủi ro cho vay khách hàng của nhà băng này tiếp tục ở mức âm 787 tỷ đồng, tăng 6,2% so với đầu năm.

Tổng nợ xấu ghi nhận là 1.886 tỷ đồng, tăng 33% so với đầu năm. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3), tăng 76% so với đầu năm, lên 262 tỷ đồng; Nợ nghi ngờ (nợ nhóm 4), tăng 33% so với đầu năm, lên 543 tỷ đồng; Nợ có khả năng mất vốn (nợ nhóm 5), tăng 25,5% so với đầu năm, lên 1.081 tỷ đồng.

Chất lượng nợ vay trong 9 tháng đầu năm 2023 của BVBank có phần đi lùi khi tỷ lệ nợ xấu tăng từ mức 2,93% đầu năm lên 3,56% vào cuối tháng 9/2023.

So với đầu năm, tiền gửi khách hàng tăng 7,4% so với đầu năm, lên 53.866 tỷ đồng. Trong đó, tiền gửi có kỳ hạn chiếm 94,6%, tương ứng 50.949 tỷ đồng; Tiền gửi không kỳ tại BVBank giảm 11% so với đầu năm, xuống còn 2.682 tỷ đồng.