Tổng Công ty Bia - Rượu - Nước giải khát Sài Gòn (Sabeco – Mã: SAB) vừa công bố báo cáo tài chính quý III/2025, ghi nhận diễn biến trái chiều giữa doanh thu và lợi nhuận.

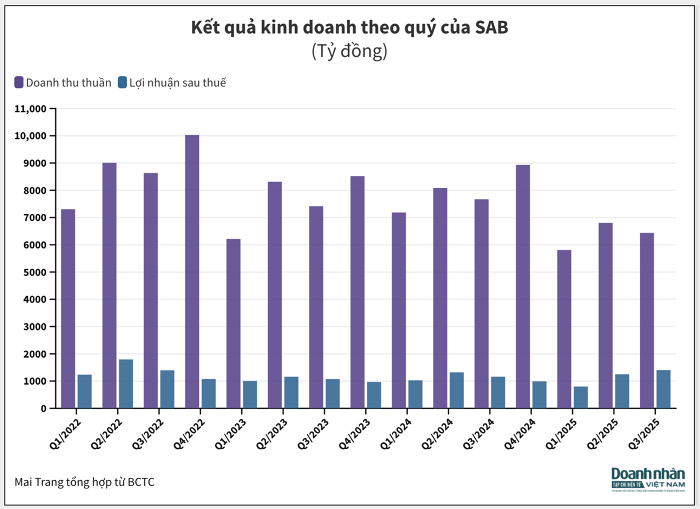

Cụ thể, doanh thu thuần quý III đạt 6.437 tỷ đồng, giảm 16% so với cùng kỳ năm 2024. Ngược lại, lợi nhuận sau thuế tăng gần 22%, đạt 1.404 tỷ đồng, đánh dấu mức lợi nhuận quý cao nhất trong 13 quý gần đây.

Sự cải thiện lợi nhuận chủ yếu nhờ Sabeco kiểm soát chi phí hàng bán hiệu quả. Mặc dù doanh thu giảm, giá vốn quý III cũng giảm 25%, xuống còn 4.050 tỷ đồng, nhờ đó lợi nhuận gộp tăng 5% so với cùng kỳ, đạt 2.386 tỷ đồng.

Biên lợi nhuận gộp cũng được cải thiện từ 30% trong quý III/2024 lên 37%. Công ty giải thích rằng kết quả này xuất phát từ việc giá nguyên vật liệu đầu vào như malt và gạo giảm, đồng thời hiệu quả sử dụng nguyên liệu được nâng cao.

Lợi nhuận từ hoạt động kinh doanh cốt lõi tăng 6% so với cùng kỳ, đạt 1.563 tỷ đồng, ngoài ra còn được củng cố bởi các hoạt động ngoài cốt lõi. Chi phí tài chính quý III ghi âm 78 tỷ đồng (cùng kỳ phải chi 12,5 tỷ), trong khi lợi nhuận khác đóng góp khoảng 133 tỷ đồng (cùng kỳ lỗ 6,8 tỷ).

Lũy kế 9 tháng đầu năm, doanh thu thuần đạt 19.052 tỷ đồng, giảm 17% so với cùng kỳ, trong khi lợi nhuận sau thuế thuộc về công ty mẹ gần như đi ngang, đạt 3.361 tỷ đồng, giảm nhẹ khoảng 4 tỷ, hoàn thành 71% kế hoạch lợi nhuận cả năm. Theo doanh nghiệp, doanh thu 9 tháng sụt giảm do Tết 2025 diễn ra sớm hơn, cạnh tranh thị trường gay gắt và ảnh hưởng của thuế tiêu thụ đặc biệt đối với Sabibeco sau hợp nhất. Thu nhập từ lãi tiền gửi giảm nhẹ, trong khi chi phí bán hàng và quản lý tăng, nhưng được bù đắp bởi lợi nhuận liên doanh và thu nhập khác tăng.

Theo thuyết minh báo cáo tài chính, trong 9 tháng đầu năm, Sabeco đã nộp tổng cộng 10.416 tỷ đồng tiền thuế các loại cho ngân sách nhà nước.

Cuối tháng 7/2025, doanh nghiệp chi 3.848 tỷ đồng để trả cổ tức đợt 2/2024 với tỷ lệ 30%, đưa tổng mức cổ tức cả năm ngoái lên 50% bằng tiền, tương ứng 6.413 tỷ đồng.

Về tình hình tài chính, tính đến ngày 30/9, tổng tài sản của Sabeco đạt 31.335 tỷ đồng. Hàng tồn kho ở mức 1.744 tỷ đồng, giảm gần 12% so với đầu năm, chủ yếu nhờ giảm tồn kho nguyên vật liệu và thành phẩm.

Lượng tiền, tương đương tiền và tiền gửi ngân hàng vẫn duy trì ở mức cao, chiếm tới 64% tổng tài sản, tương đương 20.027 tỷ đồng. Trong 9 tháng, khoản lãi từ tiền gửi mang về cho công ty 741 tỷ đồng, tương đương thu lãi bình quân hơn 2,7 tỷ đồng mỗi ngày.

Nhận định về triển vọng kinh doanh của Sabeco trong năm 2025, Chứng khoán FPT (FPTS) dự phóng, doanh thu Công ty năm nay dự kiến đạt 33.625 tỷ đồng, tăng trưởng 5,5% so với kết quả năm 2024; lợi nhuận sau thuế ước đạt 4.790 tỷ đồng, tăng trưởng 6,6%. Trong đó, doanh thu mảng bia dự phóng đạt 29.627 tỷ đồng, tăng trưởng 5,5% và chiếm tỷ trọng 88% tổng doanh thu.

Sản lượng bia tiêu thụ năm 2025 dự phóng đạt 1,57 tỷ lít, tăng trưởng 5,5% và thấp hơn mức CAGR (tỷ lệ tăng trưởng kép hàng năm giai đoạn (2015 – 2019) là 7,6%/năm). Sức mua của người tiêu dùng kỳ vọng duy trì đà phục hồi nhờ tình hình kinh tế vĩ mô cải thiện.

Theo FPTS, thị phần bia của doanh nghiệp dự phóng đi ngang trong năm 2025 nhờ yếu tố khách quan từ xu hướng dịch chuyển tiêu thụ xuống các sản phẩm với giá cả phải chăng do tâm lý chi tiêu thận trọng của người tiêu dùng.

Về biên lợi nhuận, FPTS cho rằng biên lợi nhuận gộp mảng bia dự phóng tăng nhẹ 0,4% so với cùng kỳ năm và đạt 33,9% nhờ chi phí malt ở mức thấp sẽ phản ánh vào giá vốn của SAB kể từ quý II/2025. Chi phí sản xuất bia bình quân năm 2025 dự phóng giảm nhẹ 0,6% so với cùng kỳ năm.

Trước đó, lãnh đạo SAB chia sẻ, lượng hàng tồn kho giá cao sẽ được doanh nghiệp tiêu thụ hết trong quý I/2025. Doanh nghiệp đã đặt hàng và chốt giá malt đầu vào cho năm 2025 tại vùng giá thấp cuối năm 2024. FPTS dự phóng, chi phí malt đầu vào của SAB năm 2025 giảm 4,4% so với cùng kỳ năm.

Đối với nhôm, doanh nghiệp cho biết sẽ chốt hợp đồng với thời hạn ngắn hơn (so với thời hạn thông thường từ 6 – 12 tháng) để linh hoạt hơn trước lo ngại về biến động giá nhôm trong năm 2025. Chi phí nhôm đầu vào của doanh nghiệp năm 2025 sẽ chịu ảnh hưởng bởi biến động giá nhôm thế giới trong năm này. Giá nhôm toàn cầu dự phóng tăng 8,5% so với cùng kỳ năm khiến chi phí vỏ nhôm đầu vào của SAB kỳ vọng tăng 7,5% so với cùng kỳ năm.

Trong bối cảnh ngành bia Việt Nam cạnh tranh ngày càng gay gắt và sự thay đổi trong chiến lược bán hàng và quảng cáo chưa đem lại hiệu quả rõ ràng, dựa trên quan điểm thận trọng, FPTS dự phóng sản lượng bia tiêu thụ của doanh nghiệp tăng trưởng 5,9%/năm trong giai đoạn 2025 - 2029 (thấp hơn mức tăng trưởng của ngành 8,6%/năm theo dự phóng của Euromonitor) và với giá bán bia kỳ vọng đi ngang so với năm 2024, doanh thu thuần dự phóng tăng trưởng 5,9%/năm. Biên lợi nhuận sau thuế cho giai đoạn này kỳ vọng duy trì trong khoảng 13,4 - 14,2%.