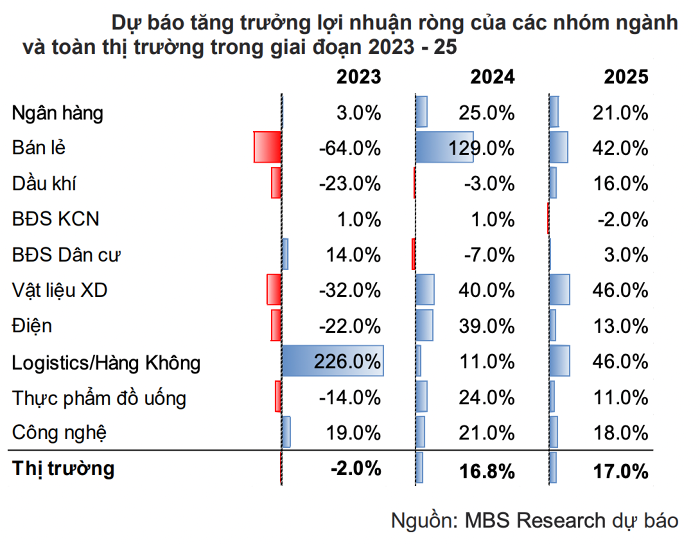

Trong báo cáo cập nhật triển vọng năm 2024, Chứng khoán MBS cho rằng đà giảm của lợi nhuận ròng của doanh nghiệp niêm yết toàn thị trường đã thu hẹp đáng kể trong quý III, với mức giảm chỉ 1,5% so với cùng kỳ, tốt hơn rất nhiều so với mức giảm 14% trong quý II và 21% trong quý I.

Trong bối cảnh các yếu tố vĩ mô như xuất khẩu, sản xuất, tiêu dùng có xu hướng cải thiện trong những tháng cuối năm 2023, lãi suất và tỷ giá hạ nhiệt, MBS kỳ vọng lợi nhuận thị trường sẽ ghi nhận tăng trưởng dương trong quý IV, từ đó đưa lợi nhuận thị trường cả năm 2023 giảm nhẹ 2% so với năm 2022.

Trong năm 2024, MBS kỳ vọng lợi nhuận ròng thị trường sẽ tăng 16,8% so với năm 2023, chủ yếu được hỗ trợ bởi sự phục hồi của các ngành ngân hàng, vật liệu xây dựng cùng bán lẻ và tiêu dùng. Điểm rơi lợi nhuận của thị trường chủ yếu sẽ rơi vào quý III và quý IV của năm 2024, chủ yếu là do nền thấp cùng kỳ năm 2023.

Tại hội thảo “Investment Outlook 2024: Đi tìm tăng trưởng” diễn ra ngày 17/12 vừa qua, ông Trần Đức Anh, Giám đốc Vĩ mô & Chiến lược thị trường, Công ty Chứng khoán KB Việt Nam (KBSV) cho rằng, động lực cho thị trường chứng khoán có thể tăng trưởng trong năm 2024 chủ yếu dựa trên câu chuyện hạ mặt bằng lãi suất và tăng trưởng của doanh nghiệp niêm yết. Năm 2024, dự báo tăng trưởng doanh nghiệp niêm yết ước đạt 15%-20%, một phần dựa trên nền năm 2023 thấp. Bên cạnh đó, yếu tố về định giá thị trường cũng sẽ tác động đến thị trường.

Vị chuyên gia cũng kỳ vọng xoay chiều chính sách của các ngân hàng trung ương lớn trên thế giới như Mỹ và EU là động lực chính hỗ trợ tình hình vĩ mô thế giới trong năm 2024, trong bối cảnh áp lực lạm phát toàn cầu suy giảm và các đầu tàu kinh tế của thế giới như Mỹ, Trung Quốc và EU vẫn tồn tại rủi ro.

"Trong kịch bản tích cực, chúng ta có thể kỳ vọng năm 2024 là năm bản lề để nền kinh tế quay trở lại chu kỳ tăng trưởng cao và bền vững nhờ những chính sách hỗ trợ tài khóa, tiền tệ kết hợp với các điều kiện khách quan bên ngoài thuận lợi", ông Trần Đức Anh nhìn nhận.

Ở góc nhìn thận trọng hơn, ông Nguyễn Thế Minh, Giám đốc Nghiên cứu và Phát triển sản phẩm, Khối khách hàng cá nhân, Chứng khoán Yuanta cho rằng mức tăng trưởng có thể dương, nhưng phần trăm tăng trưởng là thấp - dưới mức 10% cho năm 2024.

"Quan điểm của tôi vẫn là kinh tế năm sau sẽ hồi phục, nhưng tốc độ hồi phục vẫn rất chậm; nhiều biến số bất ngờ vẫn có thể xảy ra, nhưng rủi ro lớn nhất đã đi qua rồi.

Nhìn chung, bức tranh kết quả kinh doanh của các doanh nghiệp có thể tươi sáng hơn. Yếu tố đầu tiên và cũng quan trọng nhất là kinh tế hồi phục; yếu tố thứ 2 là chi phí đầu vào, đặc biệt liên quan đến chi phí lãi vay. Với mặt bằng lãi suất thấp năm nay, khả năng cao là lãi suất trong năm sau sẽ theo chiều hướng giảm và kích thích nhu cầu tăng trưởng tín dụng trở lại. Áp lực về chi phí lãi vay nhẹ hơn so với năm 2022 hay 2023 rất nhiều, dẫn đến biên lợi nhuận ròng của các doanh nghiệp sẽ tốt hơn so với năm 2023", ông Minh nhấn mạnh.

Trong một góc nhìn khác, ông Nguyễn Nhật Khánh - Trưởng phòng Đầu tư tại Công ty Cổ phần Tư vấn Đầu tư và Quản lý Gia sản FIDT chia sẻ với Fili: "(Lợi nhuận của các doanh nghiệp niêm yết trong năm 2024) có thể sẽ tốt hơn. Quý III vừa rồi, đà suy giảm đã giảm. Ở quý IV này, tôi cũng muốn nhìn thấy điều đó, cùng với việc nợ xấu ngân hàng giảm, vì đó là 2 yếu tố giống như “tay trong tay”, tức vì doanh nghiệp tốt lên nên nợ xấu sẽ giảm, nợ xấu giảm chứng tỏ nội lực các doanh nghiệp đang tốt dần".

Tuy nhiên, các doanh nghiệp trên sàn chỉ là đại diện cho những gì ưu tú nhất của nền kinh tế chứ không đại diện cho bức tranh chung. "Nếu chúng ta xét thang điểm của nền kinh tế từ 0 đến 10 thì nhóm các doanh nghiệp niêm yết trên sàn là những doanh nghiệp ưu tú, với điểm xếp hạng từ 7 - 9; còn phần lớn nền kinh tế vẫn đang ở mức dưới trung bình. Tôi vẫn nghĩ, năm sau sẽ là năm có sự phục hồi tốt hơn năm nay", ông Khánh cho hay.