Trong báo cáo thị trường mới công bố, Chứng khoán ACB (ACBS) đề cập đến một số rủi ro cần phải theo dõi có thể gây ảnh hưởng đến triển vọng tăng trưởng của nền kinh tế Việt Nam trong năm 2023.

Khối phân tích dự báo trong khi áp lực lạm phát sẽ vẫn còn trong một vài tháng đầu năm, Fed và nhiều ngân hàng trung ương (NHTW) lớn vẫn tiếp tục tăng lãi suất như kế hoạch đã định. Nếu hành động của các NHTW có tác động như dự kiến và lạm phát được kiểm soát, dự kiến chính sách tiền tệ có thể được nới lỏng trong nửa cuối năm và thúc đẩy tăng trưởng kinh tế sẽ lại trở thành ưu tiên của các nhà hoạch định chính sách.

ACBS cũng nhận định môi trường lãi suất cao sẽ tiếp tục duy trì ít nhất hết năm 2023.

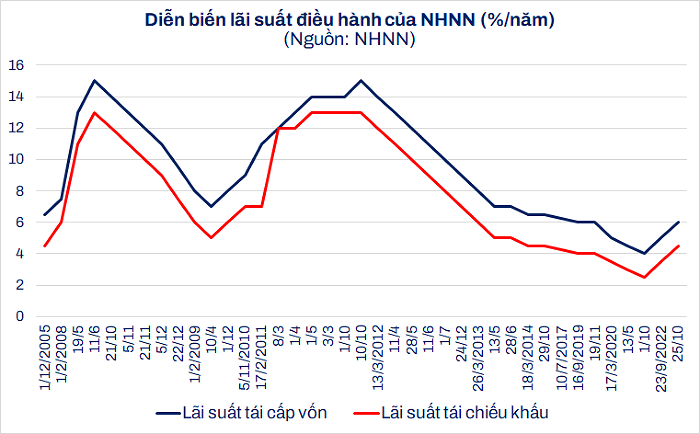

Năm 2022, Ngân hàng Nhà nước (NHNN) đã tăng lãi suất điều hành hai lần trong tháng 9 và tháng 10 với mức tăng khá lớn lên tới 200 điểm cơ bản.

Lãi suất tái cấp vốn được nâng lên 6% từ 4% và lãi suất tái chiết khấu lên 4,5% từ 2,5%. Trần lãi suất cho vay qua đêm liên ngân hàng và lãi suất cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN được nâng lên 7% từ mức 5% trước đó.

Trần lãi suất tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng được nâng lên 6% từ mức 4% trước đó. Kể từ đầu năm 2022, mức tăng lãi suất điều hành của Việt Nam lớn hơn đáng kể so với các nước trong khu vực.

Rủi ro thứ hai, FED, cùng với BOE và ECB đang ngừng tái đầu tư tài sản đáo hạn và bắt đầu thu hẹp giá trị tài sản trên bảng cân đối kế toán của họ. Morgan Stanley ước tính rằng bảng cân đối kế toán của các NHTW bị ảnh hưởng nặng nề nhất sẽ giảm khoảng 4.000 tỷ USD vào cuối năm tới.

Nghiên cứu từ Trung tâm chính sách của Ngân hàng Dự trữ Liên bang Atlanta đề xuất rằng nếu Fed giảm bảng cân đối của mình đi 2,2 triệu USD trong ba năm tương đương với mức tăng lãi suất 29 điểm cơ bản trong thời kỳ binh thường, nhưng sẽ tương đương mức tăng lãi suất 74 điểm cơ bản trong các thời kỳ khủng hoảng.

ACBS cho rằng những sự kiện trên sẽ làm cho việc hạ lãi suất trong thời gian tới khó xảy ra hơn và ảnh hưởng tiêu cực đến tăng trưởng kinh tế.

Rủi ro thứ ba, nền kinh tế EU trong năm 2023 dự kiến sẽ rất ảm đạm, trong khi đó Mỹ phải đối mặt với một bên là Fed tiếp tục ưu tiên kiềm chế lạm phát, một bên là chính phủ đưa ra các gói kích cầu nhằm giữ đà tăng trưởng kinh tế hoặc ít nhất kéo giữ kinh tế không rơi vào suy thoái.

Mỹ và EU vốn là các đối tác thương mại lớn của Việt Nam cho nên các hoạt động sản xuất và thương mại, vốn vẫn là động lực tăng trưởng chính của nền kinh tế Việt Nam trong năm 2023 dự kiến sẽ chậm lại.

Rủi ro tiếp theo mà khối phân tích nêu trong báo cáo là con đường mở cửa nền kinh tế của Trung Quốc khá gập ghềnh. Trung Quốc sẽ bỏ yêu cầu cách ly đối với du khách trong nước và nước ngoài, bắt đầu từ 8/1/2023. Tuy nhiên ACBS dự đoán các hoạt động của nền kinh tế này sẽ vẫn chậm trong nửa đầu năm 2023, kỳ vọng phục hồi mạnh mẽ trong nửa cuối năm 2023.

Các chuyên gia tại đây cho biết đang theo dõi sát sao khu vực bất động sản của Trung Quốc và cơ hội phục hồi của khu vực này vì đây là khu vực có ảnh hưởng lớn đến tăng trưởng kinh tế của Trung Quốc.

Rủi ro cuối cùng, tất cả các hoạt động sản xuất công nghiệp tiếp tục ghi nhận tăng trưởng dương nhưng đà tăng chậm lại (với IIP tăng chậm lại kể từ tháng 10/2022 nhưng tổng thể 2022 vẫn tăng 7,8%).

"Chúng tôi vẫn đang theo dõi sát các hoạt động sản xuất công nghiệp trong những tháng tới để xem liệu sự suy giảm gần đây (xuất khẩu giảm trong tháng 11 và tháng 12/2022 so với cùng kỳ năm ngoái, PMI rơi xuống vùng thu hẹp 2 tháng liên tiếp) là sự suy giảm tạm thời hay là khởi đầu của một xu hướng giảm dài hạn hơn", báo cáo cho biết.

Theo DNVN