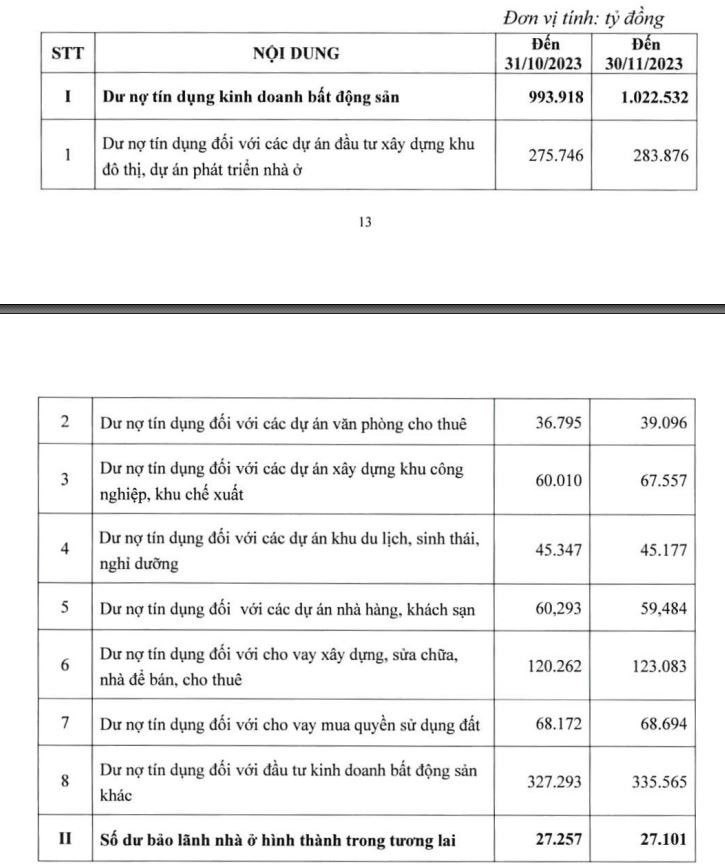

Tại Báo cáo công bố thông tin về thị trường nhà ở và thị trường bất động sản trong quý IV/2023 và cả năm 2023 công bố ngày 12/1/2024, Bộ Xây dựng cho biết theo báo cáo của Ngân hàng Nhà nước Việt Nam, tính đến 31/11/2023 dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt 1.022.532 tỷ đồng.

Nguồn: Báo cáo công bố thông tin về thị trường nhà ở và thị trường bất động sản trong quý IV/2023 và cả năm 2023 - Bộ Xây dựng

Nguồn: Báo cáo công bố thông tin về thị trường nhà ở và thị trường bất động sản trong quý IV/2023 và cả năm 2023 - Bộ Xây dựng

Như vậy, so với đầu năm 2023, dư nợ tín dụng cho vay bất động sản tăng khoảng 25%.

Mức tăng trưởng trên cũng phần nào cho thấy quan hệ giữa các chủ đầu tư và ngân hàng đã cải thiện trong năm qua sau khi huy động vốn từ thị trường trái phiếu gần như đóng băng. Nhiều doanh nghiệp khó khăn trước bối cảnh đầu ra kém, tồn kho cao và phải xoay xở, thu xếp tài chính để duy trì hoạt động kinh doanh, cũng như trả nợ cho trái chủ. Năm 2022, dư nợ cho vay với kinh doanh bất động sản chỉ tăng trưởng hơn 14%.

Về tình hình huy động vốn của các doanh nghiệp bất động sản thông qua kênh phát hành trái phiếu, dẫn số liệu từ Hiệp hội Thị trường Trái phiếu Việt Nam tổng hợp từ HNX và SSC, tính cả năm 2023, tổng giá trị phát hành trái phiếu của các doanh nghiệp bất động sản được ghi nhận là 311.240 tỷ đồng.

Trong báo cáo gần đây, Vietcombank Securities (VCBS) nhận định hoạt động phát hành trái phiếu bắt đầu nối lại từ quý III/2023 nhưng vẫn hạn chế. "Nguồn vốn tín dụng được đẩy mạnh huy động trong bối cảnh mặt bằng lãi suất hạ nhiệt và các ngân hàng tích cực đẩy mạnh cho vay", VCBS cho hay.

Theo Bộ Xây dựng, trong quý cuối năm ngoái, cơ quan quản lý cũng đã quyết tâm, nỗ lực triển khai đồng bộ nhiều giải pháp tháo gỡ khó khăn, tăng khả năng hấp thụ vốn tín dụng của nền kinh tế. Nhiều ngân hàng tiếp tục giảm lãi suất huy động (lãi suất huy động và lãi suất cho vay mới của các ngân hàng thương mại đã giảm khoảng hơn 2%/năm so với cuối năm 2022), đồng thời lãi suất cho vay mua nhà cuối năm của một số ngân hàng cũng giảm hơn so với năm 2022.

Dù vậy, cho vay tiêu dùng bất động sản cuối quý III/2023 giảm so với đầu năm. Theo dữ liệu của VCBS, dư nợ cho vay mua nhà toàn hệ thống tại cuối tháng 9 giảm hơn 1% so với đầu năm.

FiinGroup cho rằng với tình hình kinh tế khó khăn, việc làm chưa ổn định nên lúc này vay mua nhà chưa phải quyết định ưu tiên của người dân. Đồng thời, nhà đầu tư cũng có tâm lý thận trọng hơn sau giai đoạn thị trường biến động, cần thời gian củng cố niềm tin.