Theo thống kê của FiinGroup, Tập đoàn Vingroup là doanh nghiệp bất động sản có lượng phát hành trái phiếu lớn nhất nửa đầu năm 2025, đạt 18.000 tỷ đồng. Theo sau là Công ty Tư vấn và Kinh doanh bất động sản TCO với 8.000 tỷ đồng.

Tính chung, toàn ngành bất động sản đã phát hành khoảng 43.000 tỷ đồng trái phiếu, tăng 11% so với cùng kỳ năm 2024. Dù ghi nhận tín hiệu phục hồi, giá trị phát hành vẫn thấp hơn nhiều so với giai đoạn cao điểm trước đây (77.500 tỷ đồng nửa đầu 2020 và 118.400 tỷ đồng trong 6 tháng đầu 2021). Lãi suất bình quân các lô trái phiếu bất động sản neo ở mức 10,5%/năm, cho thấy chi phí huy động vốn vẫn còn cao.

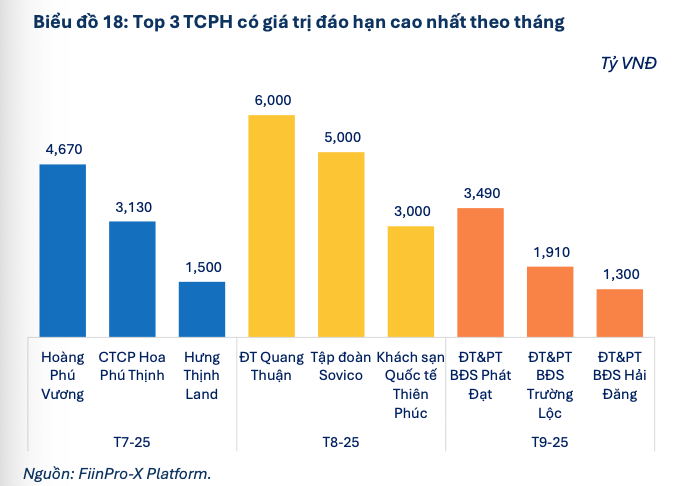

Báo cáo của FiinGroup chỉ ra, riêng tháng 8/2025, quy mô đáo hạn trái phiếu bất động sản dự kiến lên tới 17.500 tỷ đồng, gấp khoảng 4 lần mức trung bình các tháng đầu năm. Cao trào này khiến các doanh nghiệp địa ốc chịu sức ép tài chính khổng lồ, nhất là khi nguồn huy động mới chưa thực sự mạnh mẽ trở lại. Sau tháng 8, quy mô đáo hạn mỗi tháng dự kiến sẽ giảm dần về khoảng 6.000–12.000 tỷ đồng/tháng.

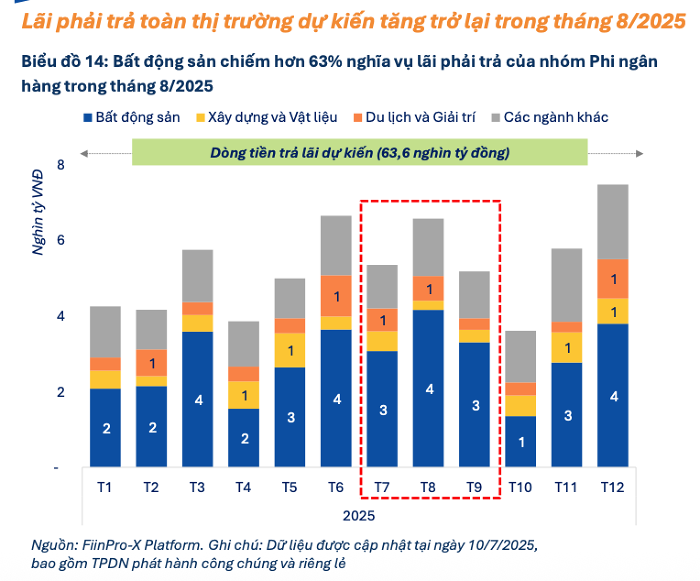

Trong nửa cuối 2025, tổng giá trị trái phiếu doanh nghiệp (ngoại trừ ngân hàng) đến hạn thanh toán ước tính lên tới 102.000 tỷ đồng, gấp đôi 6 tháng đầu năm. Riêng doanh nghiệp bất động sản cần chuẩn bị 65.300 tỷ đồng cho đáo hạn nửa cuối năm. Ước tính trong tháng 8, khối phi ngân hàng sẽ phải thanh toán khoản lãi 6.600 tỷ đồng, trong đó bất động sản chiếm áp đảo 4.200 tỷ đồng (63% tổng nghĩa vụ trả lãi).

Một số doanh nghiệp đối diện áp lực nợ lớn gồm: Công ty cổ phần Đầu tư Quang Thuận (6.000 tỷ đồng), Trung Nam Land (2.500 tỷ đồng) và Setra (2.000 tỷ đồng). FiinGroup nhận định, áp lực tài chính lên doanh nghiệp bất động sản chưa có dấu hiệu hạ nhiệt trong vòng 12–18 tháng tới. Không chỉ phải xoay xở dòng tiền thanh toán cho các khoản đáo hạn lớn cuối năm nay, thị trường còn đối mặt thêm gần 143.000 tỷ đồng trái phiếu đến hạn trong năm 2026. Thách thức kép từ kỳ đáo hạn dồn dập và điều kiện huy động vốn vẫn chưa thực sự thuận lợi tiếp tục là “bài toán khó” với các chủ đầu tư địa ốc trong trung hạn.

Trong tháng 6/2025, tổng giá trị TPDN được mua lại trước hạn đã đạt hơn 62,9 nghìn tỷ đồng, mức cao nhất trong ba năm trở lại đây, chủ yếu từ các ngân hàng thương mại (chiếm đến 86,8%). Cả giai đoạn 6 tháng, giá trị mua lại trước hạn toàn thị trường lên gần 123,3 nghìn tỷ đồng, tăng 31% so với cùng kỳ. Đối với nhóm phi ngân hàng, hoạt động mua lại tăng nhẹ 11% so với năm trước, riêng lĩnh vực bất động sản chiếm khoảng 59% tổng giá trị mua lại của khối này. Phản ánh các doanh nghiệp vẫn tích cực quản trị rủi ro, tránh áp lực thanh khoản khi thị trường còn nhiều biến động.

Trên thị trường thứ cấp, tổng giá trị giao dịch TPDN tháng 6/2025 đạt khoảng 137 nghìn tỷ đồng, bình quân 6,5 nghìn tỷ đồng/ngày, tăng 13,4% so với tháng trước (MoM) nhưng giảm 12,4% so với cùng kỳ (YoY). Giao dịch chủ yếu tập trung vào các trái phiếu kỳ hạn ngắn từ 1-3 năm của nhóm ngân hàng và bất động sản, cho thấy sự dịch chuyển dòng tiền vốn ưa chuộng tài sản có mức độ rủi ro thấp hoặc trung bình trong bối cảnh chưa có tín hiệu bền vững về kinh tế vĩ mô.

Ngoài sự trở lại ghi nhận ở bất động sản, tháng 6/2025 tiếp tục ghi nhận hoạt động phát hành trái phiếu mới từ các ngành Du lịch & Giải trí, Hóa chất, Xây dựng & Vật liệu, với các doanh nghiệp nổi bật như VietJet Air, Phú Quốc, Crystal Bay (tổng hơn 4.200 tỷ đồng), Hyosung Vina, CII, FECON… Tuy giá trị phát hành vẫn chưa so sánh được với nhóm bất động sản hay ngân hàng, nhưng đây là tín hiệu tốt về mức độ lan tỏa hồi phục và mở rộng kênh dẫn vốn trung-dài hạn trên thị trường.