Theo tài liệu tại Hội nghị Cấp cao Thành viên Hội đồng Quản trị Việt Nam (VNIDA) năm 2023 tổ chức ngày 17/11, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup đề cập đến 4 rủi ro chính đến kinh tế năm 2024 gồm kinh tế Mỹ và Trung Quốc chưa phục hồi lại mức cũ; thị trường bất động sản đóng băng dài hơn dự kiến; huy động vốn doanh nghiệp vẫn khó khăn và rủi ro đến từ địa chính trị, thực thi chính sách.

Phân tích thêm về rủi ro liên quan thị trường bất động sản, Chủ tịch FiinGroup cho rằng đầu tư tư nhân của doanh nghiệp nội địa dự kiến vẫn khó khăn năm 2024 do triển vọng kinh tế chưa rõ hoặc chưa ở giai đoạn tăng trưởng cao. Trong khi đó, nguồn vốn trung và dài hạn vẫn là một thách thức lớn khi môi trường lãi suất tăng trở lại.

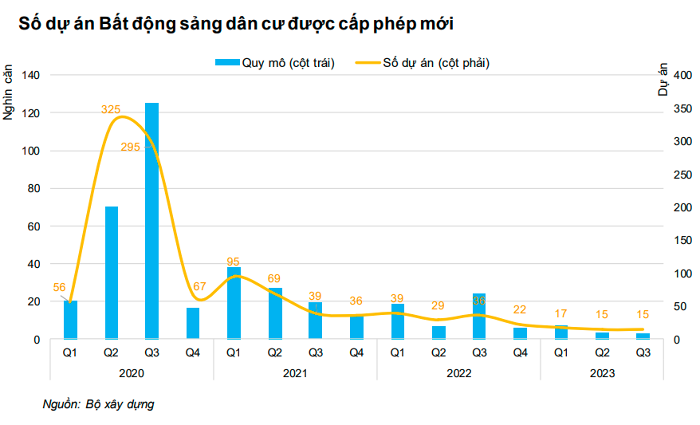

Riêng với thị trường bất động sản, cầu lớn nhưng vấn đề là phía cung/ pháp lý làm ảnh hưởng đến khả năng hoàn thành dự án và vấn đề khả thi cấp vốn vẫn là một thách thức lớn. Triển vọng năm 2024 vẫn chưa rõ và phụ thuộc lớn vào việc tập trung tháo gỡ nợ xấu trái phiếu doanh nghiệp và nợ vay bất động sản vì cho giãn hoãn vào 2024 và năm 2025 sẽ hạ cánh ra sao.

Bên cạnh đó, mặc dù tín dụng kinh doanh bất động sản đã tăng trưởng trở lại (tăng 21,86% cho 9 tháng 2023) nhưng quy mô còn quá nhỏ so với nhu cầu vốn khu vực này.

Ông Nguyễn Quang Thuân cũng cho rằng về vấn đề nợ xấu trái phiếu bất động sản, các ngân hàng giờ mới “ngấm đòn”, nhất là các ngân hàng nhóm dưới có bộ đệm vốn thấp. Thể hiện ở tỷ lệ vi phạm nghĩa vụ trái phiếu doanh nghiệp ở mức rất cao (khoảng 14,6% tính trên tổng giá trị lưu hành) và tỷ lệ tạo lập nợ xấu đang tăng cao.

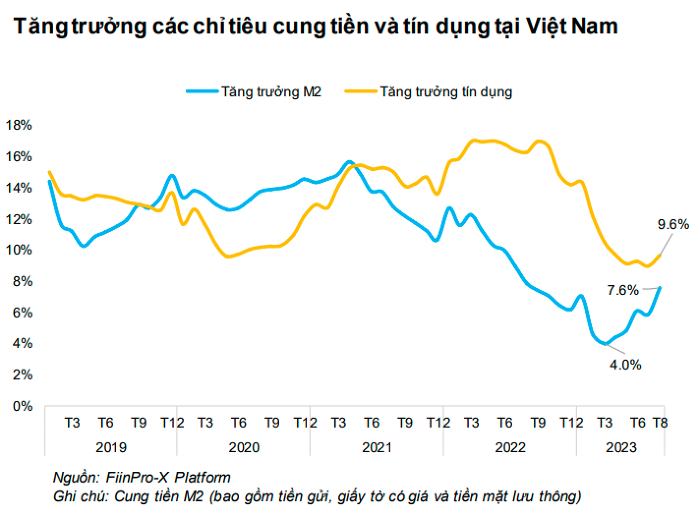

Về vấn đề huy động vốn cho đầu tư còn khó khăn, ông Thuân cho hay mặc dù lãi suất tiền gửi kỳ hạn dưới 12 tháng giảm thấp nhưng lãi suất huy động dài hạn (trên 12 tháng) vẫn chưa giảm. Lãi suất tín dụng giảm nhất nhẹ. Cung tiền M2 (bao gồm tiền gửi, giấy tờ có giá và tiền mặt lưu thông) đang có dấu hiệu phục hồi.

Ông cũng cho rằng Việt Nam hiện có dư địa để nới lỏng tài khóa và tiền tệ một cách chọn lọc. Cụ thể là tăng trưởng tín dụng dựa trên sự phân tách theo cấp độ rủi ro/ mức xếp hạng tổ chức tín dụng.

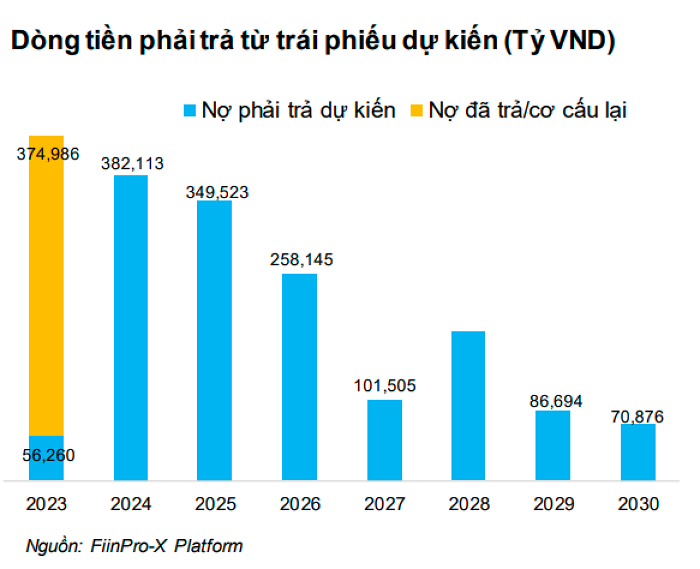

Bên cạnh đó,kênh vốn trái phiếu doanh nghiệp vẫn còn khó khăn. Tỷ lệ vi phạm nghĩa vụ nợ trái phiếu/ tái cơ cấu tăng cao (khoảng 15% trên tổng giá trị trái phiếu doanh nghiệp đang lưu hành).

Thị trường kỳ vọng nhiều vào sửa đổi Thông tư 02 (tạo điều kiện cơ cấu lại tín dụng) và sửa đổi Nghị định 08 (giãn hoãn trái phiếu doanh nghiệp), tuy nhiên theo ông Thuân, tác động lây chéo sang tín dụng ngân hàng là rủi ro lớn hiện nay, nhất là các ngân hàng có bộ đệm vốn thấp hoặc bao phủ nợ xấu thấp.

"Về triển vọng tăng trưởng kinh tế 2024, còn nhiều ẩn số bao gồm địa chính trị toàn cầu, xu hướng lãi suất quốc tế và xác suất suy thoái của các nền kinh tế là đối tác của Việt Nam, đặc biệt là Mỹ và Trung Quốc.

Rủi ro nội tại đối với nền kinh tế Việt Nam và ngành tài chính lớn nhất có lẽ là triển vọng thị trường bất động sản và lây chéo sang nợ xấu trái phiếu doanh nghiệp và tín dụng ngân hàng. Yếu tố cần theo dõi là khi nào các chủ đầu tư giảm giá bất động sản và tháo gỡ pháp lý được triển khai trên diện rộng", Chủ tịch FiinGroup cho hay.

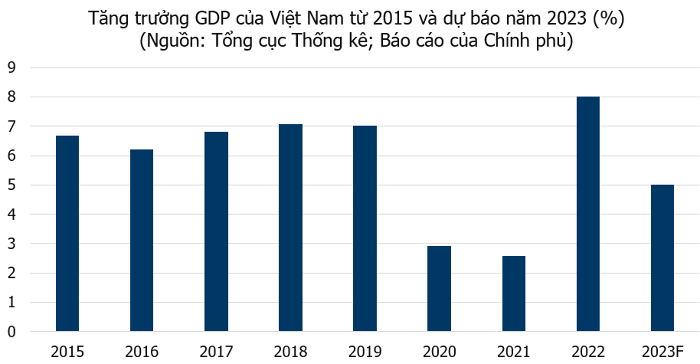

Chiều 9/11, Quốc hội đã thông qua Nghị quyết về phát triển kinh tế xã hội. Cụ thể, Quốc hội giao Chính phủ mục tiêu tăng trưởng GDP năm 2024 đạt 6 - 6,5%; lạm phát 4 - 4,5%; GDP bình quân đầu người khoảng 4.700 - 4.730 USD.

Chủ nhiệm Ủy ban Kinh tế Vũ Hồng Thanh cho hay kịch bản GDP năm 2024 được đưa ra trên cơ sở tính tới các yếu tố thuận lợi, khó khăn và mục tiêu của kế hoạch phát triển kinh tế xã hội 5 năm (2021-2025).

Việc đặt chỉ tiêu ở mức cao thể hiện quyết tâm của Chính phủ, phấn đấu đạt được mục tiêu đề ra, đồng thời để bảo đảm hài hòa, linh hoạt trong thực hiện các mục tiêu.