Tính đến ngày 29/8/2025, dư nợ tín dụng toàn hệ thống tăng 11,82% so với cuối năm 2024 và tăng khoảng 20% so với cùng kỳ năm trước.

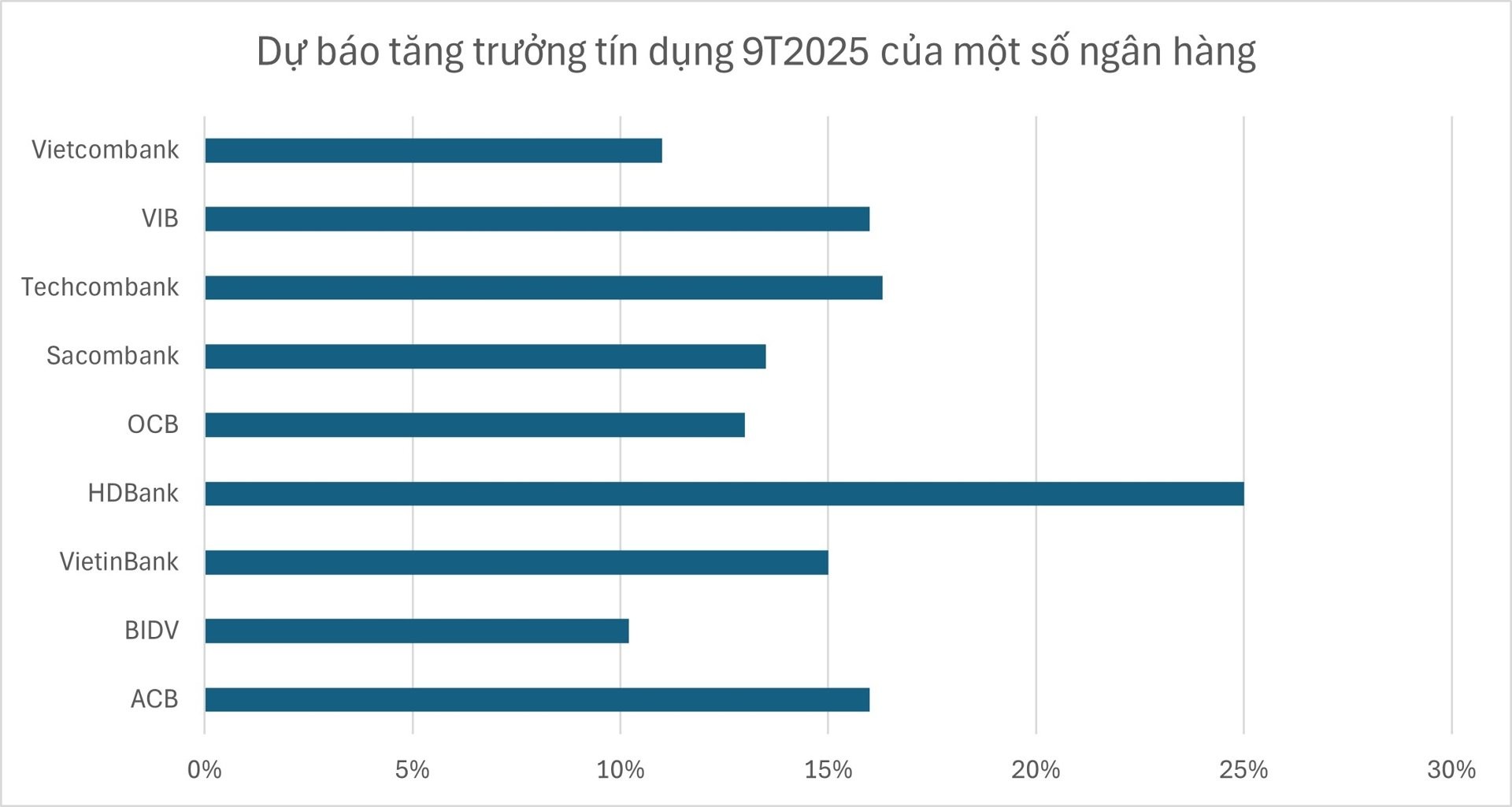

Theo MBS Research, môi trường lãi suất thấp tiếp tục là động lực chính cho tăng trưởng tín dụng trong quý III/2025. Trong đó, khối ngân hàng thương mại cổ phần tư nhân được kỳ vọng duy trì mức tăng trưởng cao hơn so với nhóm ngân hàng thương mại nhà nước, lần lượt đạt khoảng 18% và 12% so với đầu năm tính đến cuối quý III/2025.

Ở nhóm tư nhân, HDBank được dự báo dẫn đầu với mức tăng trưởng tín dụng khoảng 25% so với đầu năm. Techcombank dự kiến đạt 16,3%, trong khi ACB và VIB đều ghi nhận mức tăng trên 16%. Ở nhóm quốc doanh, VietinBank dẫn đầu với mức tăng tín dụng ước đạt 15% tính đến cuối quý III/2025. Với đà tăng này, VietinBank có thể được NHNN nới thêm khoảng 3% room tín dụng cho quý IV, nâng kỳ vọng tăng trưởng tín dụng cả năm lên khoảng 18%.

Theo sau là Vietcombank với mức tăng dự báo 11% trong 9 tháng, nhờ đẩy mạnh giải ngân đầu tư trong nửa cuối năm, kết hợp với triển vọng GDP mục tiêu trên 8%. BIDV dự kiến đạt tăng trưởng tín dụng khoảng 10,2% trong 9 tháng đầu năm.

Tăng trưởng tín dụng mạnh mẽ cũng trở thành động lực thúc đẩy lợi nhuận của các ngân hàng.

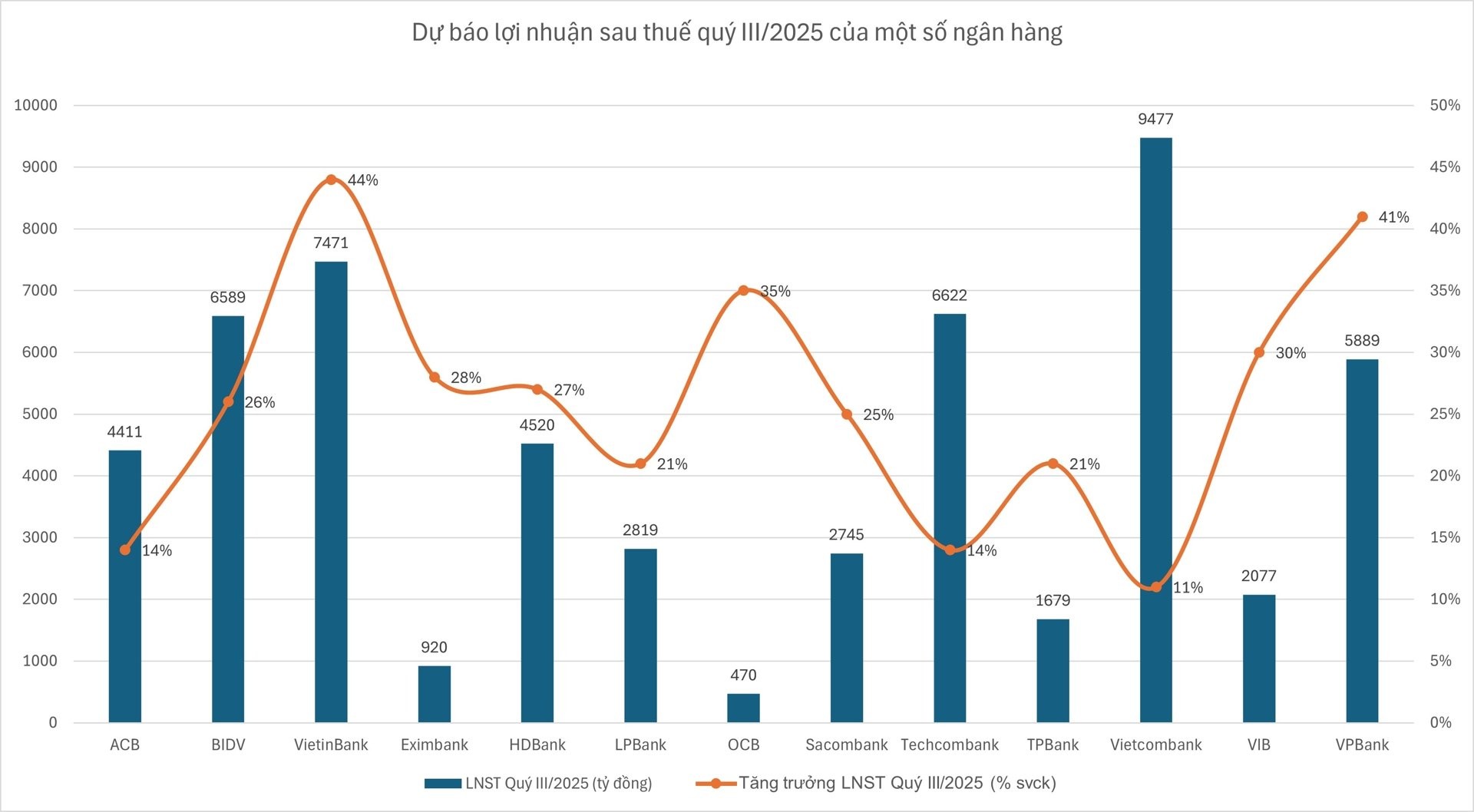

Theo MBS Research, lợi nhuận sau thuế quý III/2025 của nhóm ngân hàng niêm yết theo dõi dự kiến tăng 21,5% so với cùng kỳ, cao hơn mức 18,7% của quý II.

Xét về tốc độ tăng trưởng lợi nhuận sau thuế, VietinBank dẫn đầu một cách ấn tượng với mức tăng trưởng dự kiến lên tới 44% so với cùng kỳ. Động lực chính cho sự tăng trưởng vượt trội này không chỉ đến từ tăng trưởng tín dụng tốt (dự kiến +5% so với quý trước), mà còn do chi phí trích lập dự phòng rủi ro dự báo giảm mạnh tới 29,8% so với cùng kỳ năm 2024.

Theo sau là VPBank với mức tăng 41% nhờ việc duy trì chi phí trích lập dự phòng đi ngang so với cùng kỳ trong bối cảnh thu nhập tăng trưởng.

Một số ngân hàng khác cũng ghi nhận mức tăng trưởng cao như OCB (tăng 35%), VIB (tăng 30%) và Eximbank (tăng 28%). Tuy nhiên, theo các chuyên gia MBS Research, nguyên nhân chính cho sự tăng trưởng này là do nền lợi nhuận thấp của cùng kỳ năm trước.+

Ngược lại, một số ngân hàng lớn lại có tốc độ tăng trưởng khiêm tốn hơn. Lợi nhuận sau thuế quý III/2025 của Vietcombank được dự đoán chỉ tăng trưởng 11%, nguyên nhân chủ yếu là do chi phí dự phòng rủi ro tín dụng được dự báo sẽ tăng mạnh. Tương tự, lợi nhuận sau thuế của ACB chỉ tăng 14% do bị ảnh hưởng bởi chi phí trích lập dự kiến tăng tới 64,2% so với cùng kỳ.

Xét về số dư tuyệt đối, mặc dù có tốc độ tăng trưởng thấp nhất nhưng Vietcombank vẫn vững vàng ở vị trí quán quân về lợi nhuận tuyệt đối, dự kiến đạt 9.477 tỷ đồng. Theo sau Vietcombank là VietinBank với 7.471 tỷ đồng, nhờ sự bứt tốc mạnh mẽ về tăng trưởng. Các vị trí tiếp theo trong nhóm lợi nhuận cao nhất thuộc về Techcombank với 6.622 tỷ đồng và BIDV với 6.589 tỷ đồng.

Trái lại, dù có tỷ lệ tăng trưởng phần trăm ấn tượng, Eximbank và OCB lại thuộc nhóm có lợi nhuận tuyệt đối khiêm tốn nhất, lần lượt đạt 920 tỷ đồng và 470 tỷ đồng trong quý III/2025.

Lũy kế 9 tháng, lợi nhuận sau thuế của các ngân hàng này dự kiến tăng 15,6% so với cùng kỳ năm trước, trong đó mức tăng tập trung ở những ngân hàng có tín dụng bứt phá, các chuyên gia MBS Research nhận định.

Trong đó, VietinBank không chỉ dẫn đầu về giá trị tuyệt đối với lợi nhuận trước thuế đạt 28.400 tỷ đồng, tăng 45,6% so với cùng kỳ năm ngoái. Nhóm các ngân hàng nhưVietcombank, BIDV, Techcombank, VPBank, ACB và HDBank cũng ghi nhận mức lợi nhuận trước thuế ấn tượng, tương ứng với 70 – 77% kế hoạch lợi nhuận cả năm.

Ở chiều ngược lại, OCB và Eximbank mới chỉ hoàn thành dưới 50% kế hoạch năm về lợi nhuận trước thuế, lần lượt là 48% và 47%.