Trong báo cáo cập nhật ngành ngân hàng mới đây, SSI Research đã đưa ra dự báo về kết quả kinh doanh trong quý IV/2024 và cả năm 2025 của 13 ngân hàng.

NIM tiếp tục chịu áp lực trong quý IV

Nhìn lại quý III vừa qua, SSI Research cho rằng điểm nhấn chính của ngành ngân hàng là biên lãi thuần (NIM) thấp hơn so với dự kiến do áp lực cạnh tranh cao. Tăng trưởng tín dụng đến cuối tháng 9 của nhóm ngân hàng được theo dõi ở mức 11,1% so với đầu năm và 3% so với quý liền trước.

Ngoài ra, NIM thu hẹp trong quý III, đặc biệt tại nhóm ngân hàng tập trung cho vay bất động sản (cả chủ đầu tư và mua nhà). Đồng thời, nhóm có tăng trưởng tín dụng yếu và nhóm ngân hàng quốc doanh cũng ghi nhận NIM thấp hơn.

Theo SSI Research, nhu cầu tín dụng còn chậm và phân mảnh khiến cho ngân hàng phải áp dụng nhiều gói vay ưu đãi với lãi suất thấp. Ngoài ra, việc cạnh tranh gay gắt giữa các ngân hàng làm cho lãi suất cho vay khó tăng trong khi lãi suất huy động đang tăng dần. Chất lượng tài sản của các ngân hàng tiếp tục xấu đi, tuy nhiên điểm sáng là tỷ lệ hình thành nợ xấu đã giảm xuống.

Bước sang quý IV, SSI Research cho rằng NIM sẽ vẫn tiếp tục chịu áp lực trong bối cảnh sự cạnh tranh giữa ngân hàng ngày càng gay gắt.

Tuy nhiên, quý IV thường là thời gian các ngân hàng mở rộng tăng trưởng tín dụng, trích lập dự phòng, và xử lý nợ xấu. Do đó, các chuyên viên phân tích dự báo tỷ lệ nợ xấu tại nhóm ngân hàng theo dõi sẽ giảm xuống 1,89% trong quý IV.

SSI Research cũng cảnh báo vẫn còn tồn tại một số rủi ro tín dụng tiềm ẩn liên quan đến cho vay mua nhà, các chủ đầu tư bất động sản, và ngành năng lượng tái tạo.

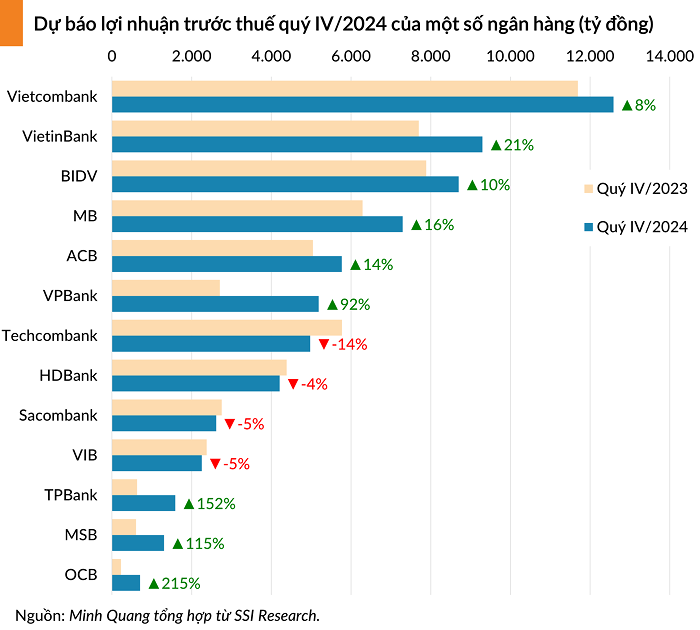

Từ những yếu tố trên, các chuyên viên phân tích ước tính lợi nhuận trước thuế của các ngân hàng trên sẽ tăng trưởng 14,5% trong quý IV, đạt 66.481 tỷ đồng. Trong đó, Vietcombank tiếp tục dẫn đầu nhóm quốc doanh, MB dẫn đầu nhóm cổ phần.

SSI Research điều chỉnh tăng trưởng lợi nhuận trước thuế cả năm 2024 xuống 13,3%, so với mức 16,9% trong dự báo trước đây, chủ yếu do NIM thấp hơn kỳ vọng.

“Mặc dù nền kinh tế đang dần phục hồi nhưng chúng tôi thấy rằng nhu cầu tín dụng vẫn chậm và chưa đồng đều, đặc biệt là lĩnh vực bán lẻ”, các chuyên viên phân tích nhận định.

Trong bối cảnh này, nhiều ngân hàng đã ra mắt nhiều gói hỗ trợ với lãi suất cho vay thấp. Tuy nhiên, tăng trưởng tín dụng chỉ cải thiện vào thời điểm cuối tháng hoặc cuối quý, nên cũng không đóng góp quá nhiều cho thu nhập lãi.

Ngoài ra, ngân hàng đang gặp khó khăn trong việc tăng lãi suất cho vay do cạnh tranh ngày càng gay gắt trong khi lãi suất huy động đang có xu hướng tăng trở lại.

Trong một số trường hợp, ngân hàng đã phải cơ cấu lại lịch thanh toán ban đầu để phù hợp với khả năng tài chính của khách hàng. Do đó, chúng tôi điều chỉnh giảm dự báo NIM xuống 3,48% (giảm 0,07 điểm % so với cùng kỳ) trong năm 2024. Trong dự báo trước, SSI Research cho rằng NIM cả năm sẽ ở mức 3,64%.

Năm 2025 sẽ có nhiều dư địa hơn để cải thiện chất lượng tài sản

Sang năm 2025, SSI Research kỳ vọng nhu cầu tín dụng sẽ mạnh mẽ hơn, đạt tăng trưởng 16,4%. Do đó, các ngân hàng sẽ có nhiều cơ hội hơn để tăng dần lãi suất cho vay và bắt kịp với mức tăng của lãi suất huy động.

Tuy nhiên, cạnh tranh về mặt lãi suất vẫn sẽ tiếp tục trong năm 2025, nhưng sẽ phần nào bớt gay gắt so với hiện tại. Vì thế, các chuyên viên phân tích kỳ vọng NIM sẽ cải thiện nhẹ 0,04 điểm % lên 3,52%.

Về chất lượng tài sản, SSI Research cho rằng tỷ lệ hình thành nợ xấu đã đạt đỉnh trong giai đoạn nửa đầu năm 2024, từ đó sẽ giúp ngân hàng có nhiều dư địa hơn để cải thiện chất lượng tài sản trong năm 2025.

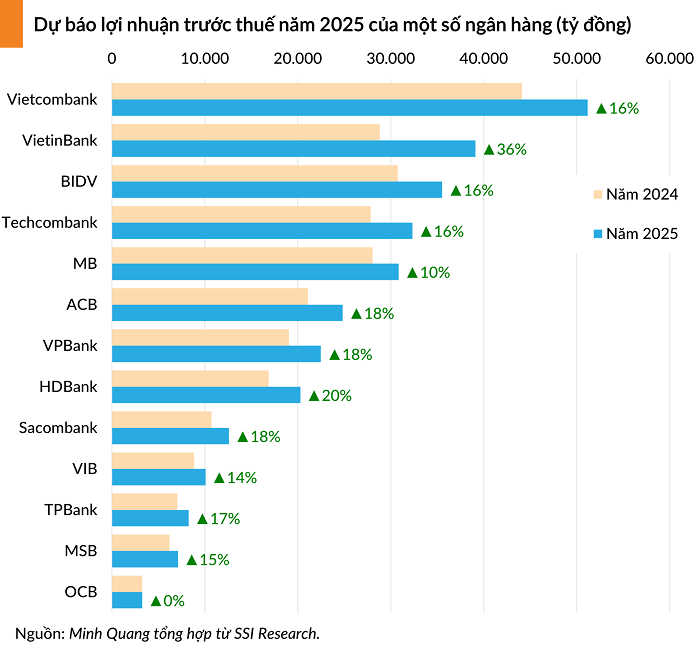

Cụ thể, các chuyên viên phân tích kỳ vọng tỷ lệ nợ xấu sẽ ở mức 1,76% trong năm 2025. Từ những yếu tố trên, SSI Research dự báo tăng trưởng lợi nhuận trước thuế của nhóm ngân hàng theo dõi sẽ đạt 17,9% trong năm 2025.