CAR ngân hàng phân hóa

Tỷ lệ an toàn vốn (CAR) là một trong những chỉ tiêu quan trọng khi đánh giá hoạt động an toàn và quản trị rủi ro của các ngân hàng.

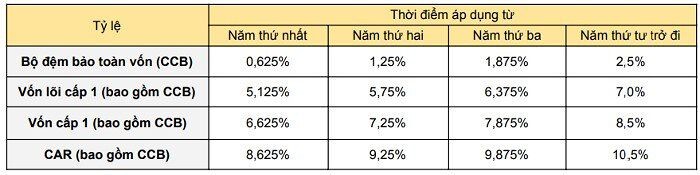

Trước kia, hệ số CAR tính theo Thông tư số 41/2016 tiếp cận chuẩn mực quốc tế Basel II được quy định tối thiểu là 8%. Nhưng đến mới đây, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 14/2025 có hiệu lực từ 15/9/2025 thay thế Thông tư 41/2016; với một số thay đổi quan trọng nhằm chuyển đổi quy định về tỷ lệ an toàn vốn từ chuẩn Basel II sang tiệm cận Basel III.

Một trong những thay đổi đáng chú ý là việc Thông tư 14 đặt ra yêu cầu cao hơn đối với các ngân hàng có CAR thấp và chưa đạt chuẩn theo lộ trình 4 năm. Theo đó, từ năm 2030 trở đi, các ngân hàng thương mại sẽ phải duy trì tỷ lệ CAR (tổng) ít nhất 10,5% so với mức 8% hiện tại. Mức 10,5% này bao gồm cả 2,5% bộ đệm bảo toàn vốn (CCB) bắt buộc và có thể cộng thêm bộ đệm chu kỳ (CCyB) từ 0 - 2,5% tùy quy định của NHNN theo từng giai đoạn kinh tế.

Ảnh: T.D tổng hợp

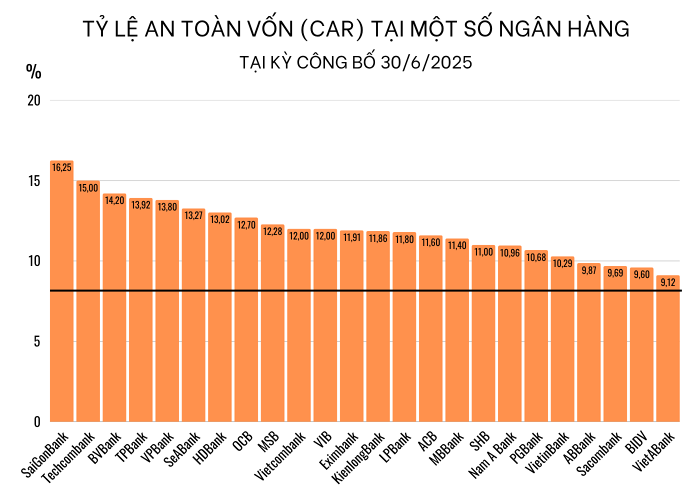

Tính đến thời điểm hiện tại, hầu hết ngân hàng đã có báo cáo tỷ lệ an toàn vốn kỳ công bố tháng 6/2025. Bức tranh tổng thể cho thấy sự phân hóa.

Hai ngân hàng trong hệ thống ghi nhận hệ số CAR trên 15% là SaigonBank và Techcombank, tức xấp xỉ vượt gấp đôi mức yêu cầu tối thiểu của NHNN. Ngoài ra, VPBank, TPBank, BVBank, SeABank, HDBank là những ngân hàng có CAR trong khoảng 13-14%, cao tương đối so với hệ thống.

Ở chiều ngược lại, tại một số nhà băng gốc quốc doanh như BIDV, VietinBank cùng với một số ngân hàng quy mô nhỏ như VietABank, ABBank... đang ghi nhận hệ số CAR chỉ vừa vượt ngưỡng tối thiểu theo quy định của NHNN, đạt hơn 9%. Các ngân hàng BaoViet Bank, PVcomBank chưa công bố hệ số CAR tính đến kỳ tháng 6/2025, tuy nhiên tại kỳ công bố trước đó vào tháng 12/2024, CAR của các nhà băng này chỉ hơn 8%.

Một số ngân hàng gốc quốc doanh cùng với VAB, ABBank, Sacombank... có tỷ lệ an toàn vốn tính đến 30/6/2025 chỉ đạt hơn 9%. Ảnh: T.D tổng hợp.

Tỷ lệ CAR của các ngân hàng trong nước đang thấp hơn đáng kể so với các ngân hàng nước ngoài tại Việt Nam. Chẳng hạn, tại ngân hàng Shinhan Việt Nam, hệ số CAR tại kỳ công bố tháng 6/2025 đạt 21,19%, tỷ lệ an toàn vốn cấp 1 đạt 20,73%. Tại HSBC Việt Nam, hệ số CAR tại kỳ công bố tháng 6/2025 đạt 19,12%, hay tại Hong Leong Việt Nam cùng kỳ, hệ số này đạt 30,43%.

CAR trung bình của 24 ngân hàng đã công bố báo cáo kỳ tháng 6/2025 ước đạt 12%, cũng thấp hơn mặt bằng khu vực. Ước tính CAR trung bình của các ngân hàng Indonesia là 23,27%, Thái Lan là 20,24%, Singapore là 17,1%..., dẫn số liệu vào 2024.

Áp lực lên nhóm nhà băng CAR thấp

Để đáp ứng các yêu cầu đặt ra tại Thông tư 14/2025 của NHNN, các tổ chức tín dụng, đặc biệt là tổ chức tín dụng trong nước có hệ số CAR thấp đang đứng trước yêu cầu cấp thiếu phải tối ưu hóa danh mục tài sản rủi ro, tăng vốn tự có thông qua phát hành cổ phiếu hoặc giữ lại lợi nhuận, đồng thời phát hành trái phiếu thứ cấp để bổ sung vốn cấp 2.

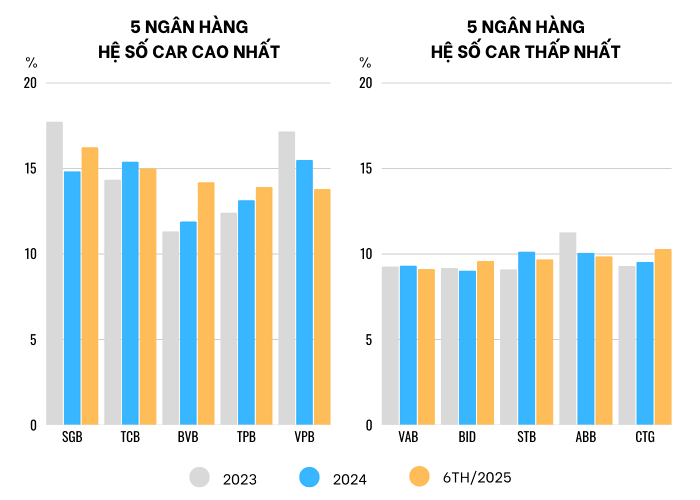

Trong nhóm các nhà băng hệ số CAR thấp, một số nhà băng ghi nhận CAR tiếp tục giảm trong kỳ gần đây. Ảnh: T.D tổng hợp

Chứng khoán Rồng Việt (VDSC) tại báo cáo hồi tháng 9 nhận định rằng Thông tư 14 sẽ tạo áp lực đáng kể lên nhóm ngân hàng có CAR thấp và chưa đạt yêu cầu tối thiểu theo lộ trình, bao gồm VietABank, BIDV, Sacombank, VietinBank, ABBank, Bac A Bank và PGBank.

Theo VDSC, các ngân hàng này có thể sẽ phải sớm thực hiện một số giải pháp như tối ưu hóa hệ số rủi ro của danh mục tài sản có rủi ro (RWA) hoặc sớm hoàn thiện hệ thống xếp hạng tín dụng nội bộ (đòi hỏi sự đầu tư lớn vào hệ thống quản trị rủi ro và dữ liệu) nhằm áp dụng phương pháp IRB để giảm RWA.

Cùng đó, củng cố vốn tự có thông qua các đợt phát hành cổ phiếu hoặc tối ưu hóa thu chi để gia tăng lợi nhuận giữ lại. Ngoài ra, phát hành trái phiếu thứ cấp để tăng vốn cấp 2 củng cố tỷ lệ CAR. Điều này có thể khởi động "cuộc đua" tăng vốn qua phát hành cổ phiếu của các ngân hàng hoặc tăng trưởng tích cực hơn về lợi nhuận.

Ngược lại, nhóm ngân hàng có CAR cao hơn tỷ lệ tối thiểu cao nhất là 12,5% (chưa bao gồm bộ đệm vốn phản chu kỳ và bộ đệm vốn quan trọng hệ thống theo quy định mới của Thông tư 14) sẽ hưởng lợi về khả năng tăng trưởng tín dụng, đặc biệt là khi cơ chế “room” tín dụng được kỳ vọng sẽ thay đổi trong tương lai, nhờ bộ đệm vốn cao.

Thực tế, từ trước khi Thông tư 14 có hiệu lực, tại Đại hội đồng cổ đông thường niên vào đầu năm nay, hàng loạt nhà băng đã lên kế hoạch tăng vốn hàng nghìn, thậm chí hàng chục nghìn tỷ đồng nhằm tạo cơ sở cho mục tiêu mở rộng tín dụng mạnh mẽ cũng như yêu cầu tiến gần hơn đến các chuẩn mực quốc tế như Basel III. Tăng vốn điều lệ cũng được xem là yếu tố tiên quyết giúp ngân hàng gia tăng nguồn vốn trung và dài hạn để mở rộng hoạt động kinh doanh khi tỷ lệ sử dụng vốn ngắn hạn để cho vay trung dài hạn đang dần bị siết lại theo lộ trình tại Thông tư số 08/2020.

Ở nhóm quốc doanh, BIDV đã lên lộ trình tăng vốn qua ba giai đoạn nhằm nâng vốn điều lệ lên 91,9 nghìn tỷ đồng trong khi Vietcombank công bố phương án chào bán tối đa 6,5% số cổ phiếu đang lưu hành (dự kiến tối đa 543,1 triệu cổ phiếu) nhằm tăng vốn điều lệ từ 83.557 tỷ đồng lên gần 88.988 tỷ đồng.

Ở nhóm ngân hàng TMCP tư nhân, MB đã hoàn tất đợt phát hành hơn 1,95 tỷ cổ phiếu để trả cổ tức, qua đó chính thức nâng vốn điều lệ lên 80.550 tỷ đồng và trở thành ngân hàng có vốn điều lệ xếp thứ hai hệ thống chỉ sau Vietcombank. Hàng loạt ngân hàng như ACB, TPBank, VIB, KienlongBank, SHB, NCB, VietABank, Nam A Bank... đều đã được NHNN chấp thuận kế hoạch tăng vốn.

Làn sóng tăng vốn dồn dập đã phản ánh chiến lược quản lý tài sản và nguồn vốn của các ngân hàng trong hệ thống. Kỳ vọng mở rộng không gian tín dụng ngày càng mạnh mẽ hỗ trợ đà tăng trưởng kinh tế, cùng với mục tiêu tiệm cận các chuẩn mực quản trị ngân hàng thế giới đã tạo sức ép cạnh tranh trong ngành và áp lực nâng cao năng lực vốn cho các nhà băng.

Bên cạnh huy động vốn trên sàn niêm yết, các ngân hàng, đặc biệt là các ngân hàng nhỏ, cũng đang tăng cường phát hành trái phiếu thứ cấp ra công chúng để tăng vốn, giúp nâng tỷ lệ CAR mà không bị pha loãng cổ phần. Chẳng hạn, VietABank hồi quý II đã phát hành ba trái phiếu thứ cấp bao gồm VABCLH2330001, VAB2431001 và VABLH2431002 với cùng kỳ hạn 7 năm, lãi suất cao nhất 8,5%/ năm và tổng trị giá huy động 1.000 tỷ đồng.

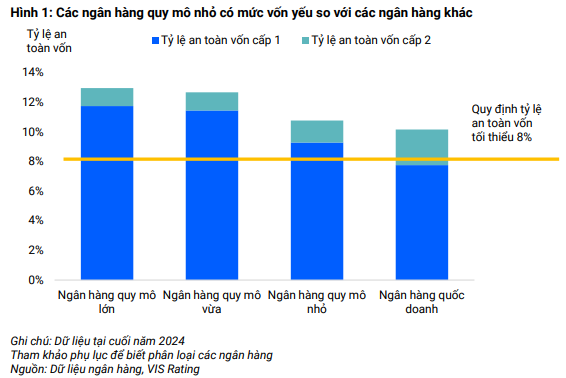

Các ngân hàng quy mô nhỏ đối diện áp lực vốn lớn hơn, và phát hành trái phiếu thứ cấp được kỳ vọng vẫn là kênh bù đắp vốn quan trọng cho các nhà băng này. Ảnh: VIS Rating.

Theo VIS Rating, tính đến cuối năm 2024, tỷ lệ vốn cấp 1 bình quân toàn ngành đạt 10,4%, tuy nhiên nếu tính riêng các ngân hàng nhỏ thì tỷ lệ này chỉ ở mức khoảng 8,7%. Trong khi đó, các ngân hàng này vẫn đặt mục tiêu tăng trưởng tín dụng từ 16%-20% trong năm 2025 – cao hơn tăng trưởng của toàn ngành. Các yếu tố đặc thù về khả năng sinh lời hạn chế, chất lượng tài sản thấp hơn và khó khăn trong việc huy động vốn chủ sở hữu càng làm gia tăng áp lực vốn.

"Nếu không được bổ sung vốn mới, chúng tôi đánh giá tỷ lệ an toàn vốn (CAR) của các ngân hàng này sẽ giảm hơn 200 điểm cơ bản, kể cả khi đạt được các mục tiêu tăng trưởng tài sản và lợi nhuận vào cuối năm 2026....Để đáp ứng nhu cầu vốn, các ngân hàng nhỏ sẽ tiếp tục phụ thuộc nhiều vào trái phiếu thứ cấp", VIS Rating nhận định.