Sau soát xét, nhiều doanh nghiệp chuyển lãi thành lỗ và lỗ đậm hơn

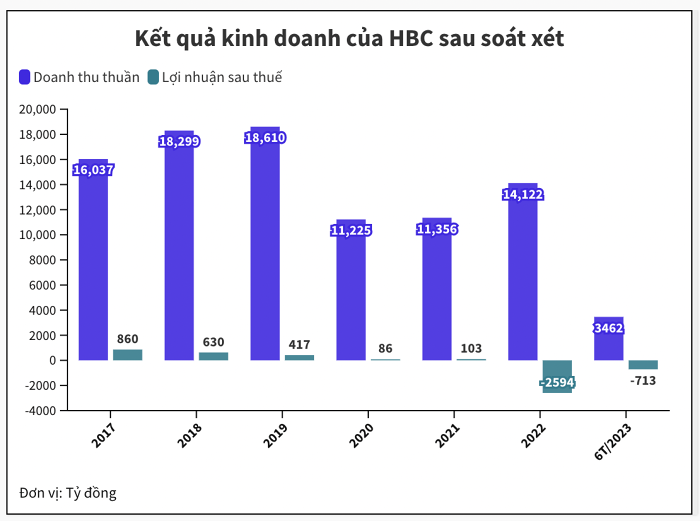

Tập đoàn Xây dựng Hoà Bình (mã: HBC) gần đây đã công bố báo cáo soát xét bán niên 2023 với khoản lỗ lên tới 713 tỷ đồng, thay vì khoản lãi hơn 100 tỷ trong báo cáo tự lập trước đó, tương ứng chênh lệch tới 816 tỷ đồng. Nguyên nhân chính là khoản mục lợi nhuận khác giảm từ 658 tỷ đồng còn hơn 5 tỷ đồng (tương ứng chênh lệch 652 tỷ đồng) do điều chỉnh giảm lợi nhuận từ việc bán tài sản. Khoản lỗ cũng khiến kiểm toán viên nhấn mạnh về “sự tồn tại yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Xây dựng Hoà Bình”. Như vậy, số lỗ lũy kế của doanh nghiệp tại thời điểm cuối tháng 6 lên gần 2.813 tỷ đồng.

HBC ghi nhận kết quả ảm đạm trong nửa đầu năm 2023. Mai Trang tổng hợp từ BCTC soát xét.

HBC ghi nhận kết quả ảm đạm trong nửa đầu năm 2023. Mai Trang tổng hợp từ BCTC soát xét.

Trước đó, ngày 17/6, HBC đã thông qua nghị quyết bán 100% vốn tại Công ty TNHH Máy Xây dựng Matec - công ty con 100% vốn của HBC, phụ trách quản lý, khai thác toàn bộ máy móc thiết bị của Tập đoàn - cho nhà đầu tư Ashita Group. Theo nghị quyết, Ashita Group mua lại một phần số máy móc, thiết bị trên với giá 1.100 tỷ đồng, gần như tương ứng với khoản chênh lệch giá trị thanh lý, nhượng bán tài sản giữa BCTC soát xét và tự lập của HBC.

Cũng trong BCTC soát xét bán niên 2023, Matec vẫn là công ty con của HBC tại ngày 30/6/2023.

Cũng chuyển lãi thành lỗ sau soát xét, Chứng khoán Tân Việt (TVSI) ghi nhận khoản lỗ sau thuế bán niên 2023 lên đến 336 tỷ đồng, chênh lệnh lớn so với mức lãi 24 tỷ đồng trên BCTC tự lập.

Chênh lệch lớn nhất giữa BCTC soát xét và tự lập nằm ở chi phí quản lý doanh nghiệp. Sau soát xét, chi phí quản lý doanh nghiệp là 377 tỷ đồng, gấp gần 38 lần tự lập và gần 14 lần cùng kỳ năm ngoái, chủ yếu do tăng dự phòng phải trả hợp đồng mua lại trái phiếu gần 398 tỷ đồng.

Trong văn bản giải trình, ông Nguyễn Việt Cường, Tổng Giám đốc TVSI cho biết tại ngày 30/6, doanh nghiệp đã thực hiện trích lập dự phòng cho việc vi phạm hợp đồng mua lại trái phiếu đến hạn nhưng không thực hiện được ở mức 50% (tương đương 397 tỷ đồng) giá trị tối đa nghĩa vụ hợp đồng vi phạm theo tổng giá trị các hợp đồng mua lại là hơn 14.822 tỷ đồng.

Việc vi phạm của TVSI là do bất khả kháng đã được quy định trong hợp đồng nên trong quá trình giải quyết tranh chấp TVSI có thể thương lượng để không bị phạt vi phạm ở mức tối đa và sẽ chỉ bồi thường khi có phán quyết của Cơ quan Nhà nước có thẩm quyền.

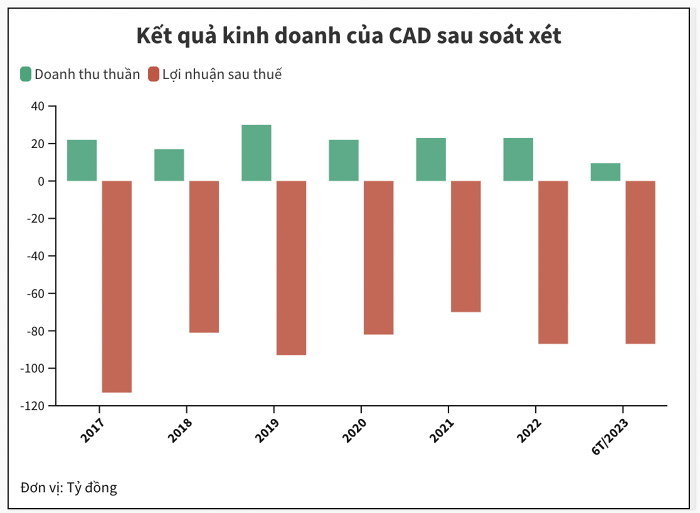

Một đơn vị khác chứng kiến lỗ đậm hơn sau soát xét là Cadovimex (mã: CAD) (hoạt động trong lĩnh vực thu mua, chế biến thuỷ sản xuất khẩu). Từ năm 2017 đến nay, đơn vị này liên tục ghi nhận thua lỗ trong kinh doanh. Bán niên 2023, số lỗ đã tăng từ 26 tỷ trong BCTC tự lập lên 87 tỷ sau soát xét. Nguyên nhân là điều chỉnh lại chi phí lãi vay từ gần 26 tỷ đồng lên hơn 88 tỷ đồng.

Cadovimex tiếp tục kéo dài chuỗi thua lỗ. Ảnh: Mai Trang tổng hợp từ BCTC soát xét.

Cadovimex tiếp tục kéo dài chuỗi thua lỗ. Ảnh: Mai Trang tổng hợp từ BCTC soát xét.

Trong giải trình, CAD cho biết từ năm 2008, doanh nghiệp chịu ảnh hưởng từ khủng hoảng tài chính toàn cầu và bị khách hàng chiếm dụng vốn nhiều năm chưa thể thu hồi. Từ 2009 - 2015, do thua lỗ nên các khoản lãi vay, lãi phạt đều treo lại. Dù sau đó được kiểm toán lập dự phòng nợ không có khả năng thanh toán vào năm 2015 với số tiền 189 tỷ đồng, trong 6 tháng đầu năm 2023, CAD phải gánh chịu các khoản lãi vay, lãi phạt lên tới 87 tỷ đồng.

Các khoản lãi cũng là nguyên nhân khiến CAD liên tục thua lỗ suốt nhiều năm, dẫn đến bị âm vốn chủ sở hữu. Tính đến thời điểm 30/6/2023, vốn chủ đã âm tới 1.368 tỷ đồng. Đây cũng là lý do khiến HNX đưa cổ phiếu CAD vào danh sách hạn chế giao dịch (chỉ được giao dịch vào phiên thứ 6 hàng tuần).

Loạt đơn vị giảm lãi sau soát xét

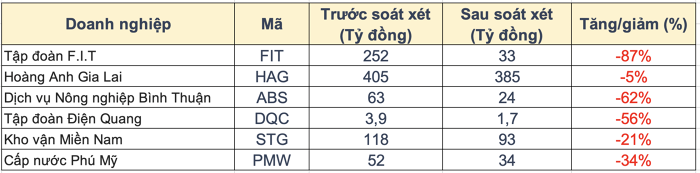

Hoàng Anh Gia Lai (mã: HAG) cũng bị kiểm toán điều chỉnh giảm 5% lợi nhuận sau thuế 6 tháng so với báo cáo tự lập, xuống 385 tỷ đồng. Tại báo cáo soát xét bán niên, kiểm toán cũng đưa ý kiến nhấn mạnh về khoản lỗ luỹ kế của HAG hơn 2.959 tỷ đồng tại thời điểm cuối tháng 6/2023, nợ ngắn hạn của doanh nghiệp cũng vượt quá tài sản ngắn hạn với số tiền là 2.004 tỷ đồng. “Các điều này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của HAG”, đơn vị kiểm toán đánh giá.

Nằm trong số doanh nghiệp giảm lãi mạnh sau soát xét, Tập đoàn F.I.T (mã: FIT) ghi nhận màn “bay hơi” 87% lợi nhuận, xuống chỉ còn gần 33 tỷ đồng. FIT cho biết nguyên nhân đến từ điều chỉnh các bút toán hợp nhất kinh doanh trong nửa đầu năm. Trong đó, tác động lớn nhất là việc huỷ các bút toán hợp nhất đánh giá lại khoản đầu tư đang là công ty liên kết.

Cụ thể, trong quý I và quý II, FIT đã hợp nhất khoản đầu tư vào Cap Padaran Mũi Dinh là công ty con, sau khi nâng phần vốn đầu tư vào đây từ 50% lên 50,82% hồi đầu tháng 1. Nhưng đến cuối tháng 7, FIT có thông tin chuyển nhượng cổ phần của Cap Padaran Mũi Dinh, qua đó không còn hợp nhất kết quả của Cap Padaran Mũi Dinh vào BCTC soát xét bán niên 2023.

Tại Tập đoàn Điện Quang (mã: DQC), sau soát xét, lợi nhuận sau thuế nửa đầu năm chỉ còn hơn 1,7 tỷ đồng, giảm 55,7% so với báo cáo tự lập là 3,9 tỷ đồng do các công ty con điều chỉnh số liệu sau kiểm toán, dẫn đến kết quả kinh doanh hợp nhất bị thay đổi. So với cùng kỳ, kết quả này thấp hơn 81%.

Một đơn vị khác là Dịch vụ Nông nghiệp Bình Thuận (mã: ABS) cũng giảm lãi mạnh sau soát xét. Lợi nhuận ròng chỉ còn gần 24 tỷ đồng, giảm tới 62%. Doanh nghiệp cho biết, nguyên nhân vì có thêm khoản trích lập dự phòng bổ sung cho khoản nợ phải thu tiềm ẩn rủi ro cao, trong đó phần lớn là khoản trích lập dành cho Đầu tư Xây dựng BIRA (gần 41 tỷ đồng).

Nhiều doanh nghiệp báo lãi tăng sau soát xét

Ở chiều ngược lại, cũng có nhiều doanh nghiệp nhận 'tin vui' sau soát xét khi chứng kiến lợi nhuận tăng lên.

Theo đó, Tập đoàn Xăng dầu Việt Nam (mã: PLX) đã ghi nhận lãi tăng gần 42 tỷ đồng sau soát xét, nâng số lãi bán niên lên 1.559 tỷ đồng. Sự chênh lệch chủ yếu là do Công ty mẹ xác định lại thuế TNDN hoãn lại 6 tháng năm 2023, khoản chênh lệch tạm thời giữa giá trị sổ kế toán và cơ sở tính thuế của các khoản dự phòng được loại trừ khi tính thuế thu nhập hiện hành, dẫn đến lợi ích thuế thu nhập hoãn lại trên báo cáo tài chính Công ty Mẹ tăng 45 tỷ đồng và điều chỉnh ghi giảm giá vốn hàng bán 27 tỷ đồng.

Hay tại Tổng công ty Phát triển đô thị Kinh Bắc (mã: KBC), lợi nhuận sau thuế tăng tới 269 tỷ sau soát xét, nâng số lãi lên 1.920 tỷ đồng, do doanh thu điều chỉnh tăng 6% và chi phí quản lý trong kỳ điều chỉnh giảm 27%.

Nhiệt điện Hải Phòng (mã: HND) cũng ghi nhận thêm 150 tỷ đồng lãi ròng bán niên sau soát xét, tăng 79% so với bản tự lập. Theo giải trình, nguyên nhân đến từ khoản chi phí sửa chữa lớn được trích trước 158 tỷ đồng tại BCTC tự lập, tương ứng 50% kế hoạch năm 2023. Nhưng, để đảm bảo đồng bộ với công ty mẹ là EVNGenco2 (GE2) và hướng dẫn từ Tập đoàn điện lực Việt Nam (EVN), doanh nghiệp thực hiện điều chỉnh giảm khoản chi phí này, qua đó làm tăng lợi nhuận ròng trong kỳ.

Thiết kế Xây dựng Thương mại Phúc Thịnh (mã: PTD) là một trong những cái tên hiếm hoi chuyển lỗ thành lãi sau soát xét với mức lợi nhuận đạt 12 tỷ đồng, so với khoản lỗ 2 tỷ đồng trên BCTC tự lập. Nguyên nhân chủ yếu vì giá vốn hàng bán giảm hơn 9%, còn 185 tỷ đồng, do doanh nghiệp hủy bút toán trích lập dự phòng chi phí sản xuất kinh doanh dở dang.