Trong báo cáo ngành dệt may công bố mới đây, các chuyên gia phân tích Chứng khoán VNDirect nhận định có hai yếu tố cần theo dõi trong năm 2023 đối với ngành dệt may là xu hướng lạm phát tại Mỹ và tốc độ mở cửa nền kinh tế của Trung Quốc.

Theo các chuyên gia VNDirect, việc lạm phát tại Mỹ giảm xuống mức 3% sẽ khiến tâm lý người tiêu dùng Mỹ tích cực hơn và các doanh nghiệp bán lẻ sẽ có thể bắt đầu nhập hàng tồn kho trở lại, nhu cầu đối với các sản phẩm dệt may có khả năng phục hồi tại Mỹ.

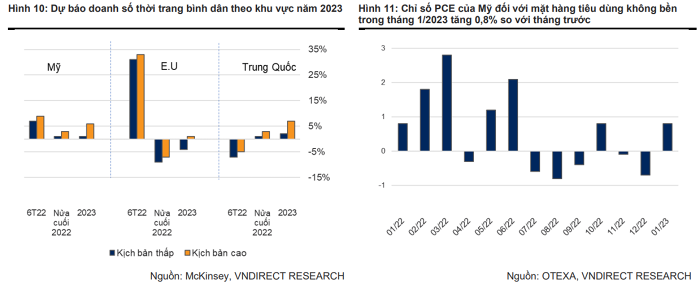

Dẫn chứng là chỉ số Chi tiêu tiêu dùng cá nhân (PCE) của Mỹ đối với mặt hàng tiêu dùng không bền trong tháng 1/2023 tăng 0,8% so với tháng trước. Trong khi tháng 12/2022 ghi nhận giảm 0,7% so với tháng 11/2022, cho thấy người tiêu dùng Mỹ bắt đầu mua nhiều hàng tiêu dùng không bền trở lại, trong đó có quần áo và các sản phẩm dệt may.

Mặt khác, chỉ số PMI tại Trung Quốc cũng đã tăng lên 52,6 trong tháng 2/2023. Đây là lần đầu tiên hoạt động sản xuất tăng trở lại kể từ tháng 7 năm ngoái và là mức cao nhất trong 8 tháng sau khi thay đổi chính sách Covid.

"Chúng tôi kỳ vọng Trung Quốc sẽ sớm mở cửa lại hoàn toàn nền kinh tế vào quý II/2023. Việc Trung Quốc mở cửa nền kinh tế sẽ khiến việc xuất khẩu các mặt hàng sang Trung Quốc như xơ, sợi phục hồi trong nửa cuối năm 2023 khi đây hiện là thị trường nhập khẩu sợi chính của Việt Nam, chiếm 48% tổng giá trị xuất khẩu", VNDirect nhận định.

Cũng theo đơn vị này, các doanh nghiệp sản xuất sợi có tỷ trọng xuất khẩu sang Trung Quốc cao như CTCP Đam San (ADS) sẽ tận dụng được lợi thế.

Ngoài ra, một số mặt hàng xuất khẩu ròng của Trung Quốc được lưu thông trở lại có thể giúp giảm chi phí đầu vào của các doanh nghiệp may. Nhưng Trung Quốc mở cửa trở lại nền kinh tế cũng đặt ra nhiều thách thức cho các doanh nghiệp may mặc trong năm 2023. Hiện Trung Quốc đang là đối thủ cạnh tranh chính của Việt Nam tại thị trường Mỹ.

Theo OTEXA, giá trị nhập khẩu hàng dệt may của Mỹ năm 2022 đạt 132,2 tỷ USD (tăng 16,9% so với cùng kỳ). Với 25,65% thị phần, Trung Quốc là nhà cung cấp hàng dệt may lớn nhất cho Mỹ, theo sau là Việt Nam với 14,87% thị phần. Nhiều doanh nghiệp may mặc Việt Nam dự báo sẽ gặp nhiều khó khăn.

Kỳ vọng bước ngoặt cho các doanh nghiệp sản xuất sợi trong quý III/2023

Cũng theo nhóm phân tích, do ở khâu thượng nguồn, các doanh nghiệp sản xuất sợi bị ảnh hưởng sớm hơn so với các doanh nghiệp hạ nguồn, do các khách hàng lớn giảm hàng tồn kho trong bối cảnh nhu cầu của người tiêu dùng suy yếu. Do đó, các doanh nghiệp sợi sẽ có tín hiệu hồi phục khá sớm so với các doanh nghiệp gia công may mặc.

Mảng gia công may mặc vẫn chờ đợi những tín hiệu rõ ràng hơn, các doanh nghiệp gia công may mặc sẽ gặp nhiều thách thức hơn trong năm 2023 do đơn hàng giảm mạnh, VNDirect nhận định.

"Đơn hàng trong quý I/2023 giảm 25-27% so với cùng kỳ do sức mua trên thế giới giảm sút. Trong khi đó, Tập đoàn Dệt may Việt Nam dự báo đơn hàng trong năm 2023 sẽ giảm 25% so với cùng kỳ. Dự báo các doanh nghiệp gia công may mặc sẽ phục hồi kể từ quý IV/2023 khi lạm phát tại Mỹ và EU hạ nhiệt", VNDirect trích nhận định của ông Vũ Đức Giang, Chủ tịch Hiệp hội Dệt may Việt Nam.

Theo DNVN