Theo số liệu của Ngân hàng Nhà nước (NHNN), tính đến ngày 29/8/2023, tín dụng nền kinh tế đạt khoảng 12,56 triệu tỷ đồng, tăng 5,33% so với cuối năm 2022 (cùng kỳ năm 2022 tăng 9,87%). Nếu so với chỉ tiêu tín dụng năm 2023 (khoảng 14%), trong 4 tháng cuối năm, toàn hệ thống hiện còn khoảng 9% để tăng trưởng tín dụng, tương đương khoảng 1 triệu tỷ đồng. Tuy nhiên, việc đẩy vốn tín dụng vào nền kinh tế đang gặp không ít khó khăn, dẫn tới việc “thừa tiền”.

Từ đầu năm đến nay, NHNN cũng đã giảm mạnh lãi suất tái chiết khấu, lãi suất tái cấp vốn và trần lãi suất ngắn hạn.

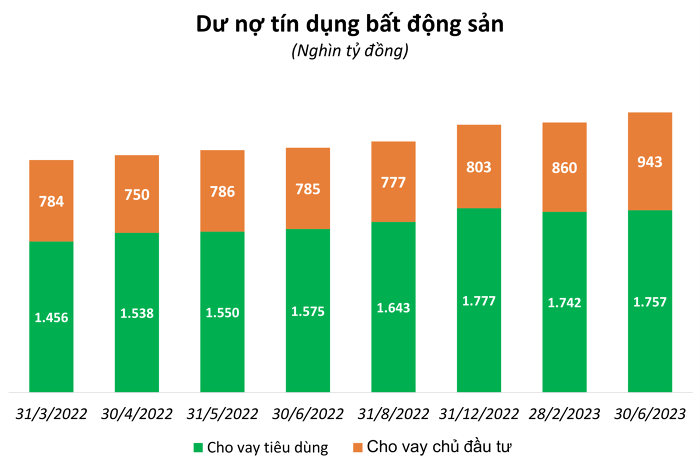

Hiện dư nợ tín dụng vào lĩnh vực bất động sản tăng thấp hơn so với tăng trưởng tín dụng chung của nền kinh tế. Trong đó, dư nợ tín dụng vào hoạt động kinh doanh bất động sản trong 6 tháng đầu năm 2023 tăng trưởng 17,41%, vượt tốc độ tăng trưởng của cả năm 2022 (10,73%). Ngược lại, tín dụng tiêu dùng, tự sử dụng bất động sản giảm 1,12%.

Đây cũng là năm đầu tiên dư nợ tín dụng tiêu dùng bất động sản có xu hướng giảm trong 3 năm gần đây. Nhìn lại thời điểm cuối năm 2022, tín dụng lĩnh vực này tăng 31,01%.

Tại Hội thảo "Bất động sản phía Nam” diễn ra sáng nay (20/9), TS. Nguyễn Trí Hiếu, Chuyên gia Tài chính ngân hàng đã có những chia sẻ về chính sách điều hành của Chính phủ và NHNN liên quan đến thị trường bất động sản trong thời gian qua.

Theo đó, ông cho rằng họ đã cố gắng rất nhiều nhưng chưa đủ. Một ví dụ giải thích cho nhận định này đó là dự thảo Thông tư 06 của NHNN ban hành cách đây mấy tháng cấm một số hoạt động tín dụng của các TCTD.

“Tôi rất mừng khi NHNN ban hành Thông tư 06 bởi tôi đồng ý rằng cần phải siết lại tín dụng, đặc biệt là tín dụng bất động sản nhưng phải siết lại trong sự hợp lý. Tôi mong muốn nguồn vốn tín dụng chảy vào bất động sản nhiều hơn nhưng nguồn vốn đó phải được kiểm soát và đi đúng nơi, đúng chỗ. Đặc biệt, không thể để xảy ra tình trạng dòng tiền chảy ồ ạt vào bất động sản giống như hơn 10 năm trước”, vị này nói.

Tuy nhiên, chỉ vài tuần sau đó, NHNN lại ban hành Thông tư số 10/2023/TT-NHNN ngưng hiệu lực thi hành một số khoản của Thông tư số 39/2016/TT-NHNN (đã được bổ sung theo khoản 2 Điều 1 Thông tư số 06/2023/TT-NHNN), cho thấy sự lúng túng trong việc điều hành chính sách tiền tệ.

Theo đó, NHNN tiếp tục cho phép các ngân hàng thương mại cho vay để đảo nợ, cho vay để thanh toán tiền góp vốn theo hợp đồng góp vốn, hợp đồng hợp tác đầu tư hoặc hợp đồng hợp tác kinh doanh để thực hiện dự án đầu tư không đủ điều kiện đưa vào kinh doanh (chưa thể ký hợp đồng mua bán với khách hàng).

TS. Nguyễn Trí Hiếu, Chuyên gia Tài chính Ngân hàng phát biểu tại sự kiện sáng nay. (Ảnh: CafeLand).

TS. Nguyễn Trí Hiếu, Chuyên gia Tài chính Ngân hàng phát biểu tại sự kiện sáng nay. (Ảnh: CafeLand).

Ông Hiếu cho rằng đây là các lĩnh vực tạo ra rủi ro rất lớn. Vì vậy phải siết lại và kiểm soát rủi ro để tránh đi vào vết xe đổ của những năm trước.

“Tôi nhớ giai đoạn 2011 - 2015 hàng tồn kho tăng lên rất cao, rất nhiều doanh nghiệp bất động sản vỡ nợ vì không bán được hàng. Rồi có những vấn đề liên quan đến một số ngân hàng mới nổi mà tăng trưởng tín dụng trong một năm là 100%. Hiện tại, không thể có một ngân hàng nào có mức tăng trưởng như vậy”, chuyên gia cho hay.

Cũng theo quan điểm của TS. Hiếu, tình hình vốn tín dụng cho doanh nghiệp bất động sản đang rơi vào bế tắc. Bởi ngân hàng sợ rủi ro, còn tài sản bất động sản thì không còn đủ giá trị để thế chấp.

Ngân hàng giảm lãi suất là tốt cho những doanh nghiệp muốn vay và có thể vay được, điều này sẽ giúp họ giảm chi phí. Nhưng với doanh nghiệp bất động sản, giảm lãi suất không phải là "cây đũa thần" khi các chủ đầu tư địa ốc không vay được bởi tình hình tài chính của họ suy giảm, họ không còn tài sản đảm bảo hoặc tài sản đảm bảo của họ đang giảm giá.

Các doanh nghiệp bất động sản không sợ lãi suất cao khi mà họ có thể kinh doanh bán ra sản phẩm. Lãi suất không phải vấn đề cho các chủ đầu tư địa ốc, do đó dù NHNN đã giảm lãi suất 4 lần trong thời gian qua nhưng thị trường vẫn trầm lắng.

Do đó, theo nhận định của vị này, thị trường bất động sản vẫn chưa nhìn thấy ánh sáng cuối đường hầm, vấn đề khai thông nguồn vốn có lẽ phải đợi sang năm 20124.

Trong khi đó, cũng tại Hội thảo, Chuyên gia kinh tế, TS. Đinh Thế Hiển cho rằng thời điểm cuối năm 2022, các chuyên gia lo lắng về hệ thống tài chính tiền tệ, vấn đề tăng lãi suất, trái phiếu doanh nghiệp,...

Tuy nhiên, theo vị này, những chính sách của Chính phủ đang từng bước điều chỉnh để giúp ổn định thị trường bất động sản. Đây không phải là những chính sách chữa cháy và làm hại tới thị trường. Bắt đầu từ tháng 4/2022 khi Quốc hội nhận định ngành địa ốc đang nguy hiểm thông qua tia lửa đầu tiên là trái phiếu doanh nghiệp thì suốt từ đó đến nay, hàng loạt Thông tư, Nghị định,… được ban hành đã phần nào giảm bớt những khó khăn, giúp nền kinh tế và hệ thông tài chính tiền tệ không bị sụp đổ. Đây được đánh giá là một điểm tích cực.

Chuyên gia kinh tế, TS. Đinh Thế Hiển phát biểu tại sự kiện sáng nay. (Ảnh: CafeLand).

Chuyên gia kinh tế, TS. Đinh Thế Hiển phát biểu tại sự kiện sáng nay. (Ảnh: CafeLand).

Ông Hiển cho rằng các ngân hàng hiện nay sẵn sàng cho vay tiền nếu người vay dám mua bất động sản chứ không phải ngân hàng không dám cho vay bất động sản. Còn các công ty sản xuất kinh doanh không vay được không phải vì ngân hàng không cho vay mà do họ chưa có phương án phù hợp.

“Trong 6 tháng đầu năm, chúng ta đã chấp nhận sự thận trọng của Chính phủ, không cung tiền ồ ạt. Bởi vì nếu cung tiền ồ ạt thì tiền từ các tổ chức tín dụng sẽ ngay lập tức chảy vào bất động sản và khiến thị trường nóng lên, dẫn đến khó phát triển ổn định trở lại. Đối với các nhà đầu tư cá nhân, khi thấy thị trường không mua bán được thì rất đau khổ nhưng đặt trong bối cảnh kinh tế vĩ mô thì khác”, ông Hiển nói.

Chuyên gia dự báo thị trường bất động sản sẽ vẫn còn trì trệ trong thời gian tới và chưa thể nào tăng giá trở lại như thời điểm đầu năm 2022, thậm chí là rất lâu nữa mới có thể tăng giá.