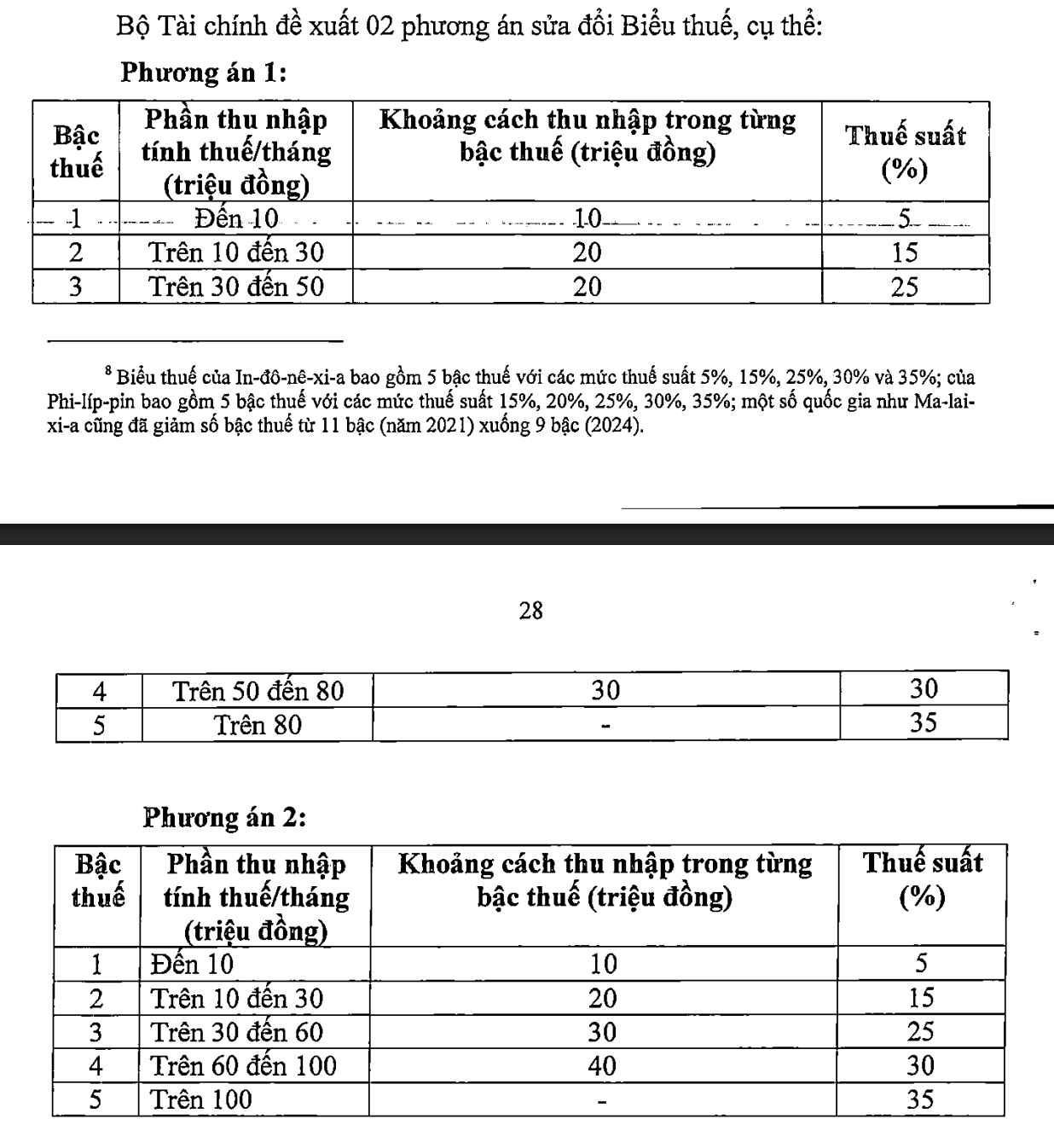

Bộ Tài chính vừa trình Chính phủ dự án luật Thuế thu nhập cá nhân (sửa đổi). Bộ đưa ra 2 phương án và trình Chính phủ thực hiện theo phương án 2.

Cơ quan này phân tích, với phương án 1, cá nhân có thu nhập tính thuế đang ở bậc 1 sẽ không bị ảnh hưởng (tuy nhiên với việc điều chỉnh mức giảm trừ gia cảnh thì cá nhân đang có thu nhập ở bậc 1 đều được giảm thuế); các cá nhân đang nộp thuế từ bậc 2 trở lên sẽ được giảm thuế so với hiện nay.

Đối với phương án 2, cơ bản cá nhân có thu nhập tính thuế từ 50 triệu đồng/tháng trở xuống sẽ được giảm thuế tương đương phương án 1. Đối với cá nhân có thu nhập tính thuế trên 50 triệu đồng/tháng thì mức độ giảm sẽ nhiều hơn phương án 1.

Trong 2 phương án điều chỉnh biểu thuế, Bộ Tài chính kiến nghị Chính phủ lựa chọn phương án 2.

Theo phương án 2 sẽ sửa đổi biểu thuế thu nhập cá nhân từ 7 bậc xuống 5 bậc, tuy nhiên vẫn giữ mức thuế suất cao nhất là 35%. Theo đó: Đến 10 triệu đồng/tháng chịu thuế suất 5%; từ 10 đến 30 triệu đồng 15%; từ 30 đến 60 triệu đồng 25%; từ 60 đến 100 triệu đồng 30%; trên 100 triệu đồng chịu 35%.

Hiện quy định biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công gồm 7 bậc thuế: 5%, 10%, 15%, 20%, 25%, 30% và 35%. Thực tế thực hiện, Bộ Tài chính cho biết, có quan điểm rằng biểu thuế hiện hành chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm làm tăng số thuế phải nộp, số lượng phải quyết toán thuế trong khi số thuế phải nộp thêm không nhiều.

Một số ý kiến đề xuất giãn khoảng cách thu nhập cao hơn nữa, đồng thời hạ mức thuế suất ở các bậc cao, đặc biệt là giảm trần thuế từ 35% xuống 30% hoặc 25%. Tuy nhiên, Bộ Tài chính dẫn kinh nghiệm quốc tế cho biết nhiều nước trong khu vực vẫn áp dụng mức cao nhất 35% như Thái Lan, Indonesia, Philippines; thậm chí cao hơn, tới 45% ở Trung Quốc, Hàn Quốc, Nhật Bản, Ấn Độ.

Cơ quan soạn thảo lý giải, việc duy trì mức 35% đi kèm với nâng mức giảm trừ gia cảnh và bổ sung thêm các khoản giảm trừ (y tế, giáo dục…) sẽ làm giảm gánh nặng thuế cho người có thu nhập trung bình và thấp. Nhờ đó, nhiều cá nhân sẽ không còn thuộc diện nộp thuế, trong khi người thu nhập cao cũng được giảm số thuế phải nộp so với hiện hành.

Ngoài ra, Bộ Tài chính cho biết cơ quan này nhận được các ý kiến cho rằng cần quy định giảm trừ gia cảnh theo lương tối thiểu vùng, hay mức ở đô thị, thành phố lớn phải cao hơn khu vực nông thôn, miền núi do chi phí đắt đỏ. Song, Bộ không đồng tình với ý kiến này.

Lý giải nguyên nhân, Bộ Tài chính cho rằng, mức giảm trừ gia cảnh cho người nộp thuế, người phụ thuộc được quy định là mức cụ thể theo mặt bằng chung của xã hội, không phân biệt người có thu nhập cao - thấp, hay nhu cầu tiêu dùng, sống ở các địa bàn khác nhau.

Hiện mức giảm trừ gia cảnh là 11 triệu đồng và mỗi người phụ thuộc 4,4 triệu đồng một tháng. Mức này duy trì từ tháng 7/2020. Cá nhân được trừ các khoản bảo hiểm, giảm trừ gia cảnh, phụ cấp, trợ cấp... số còn lại mới là thu nhập tính thuế thu nhập cá nhân. Mức này sẽ được nhà chức trách tính toán thay đổi khi CPI tăng trên 20%.

Theo tính toán của Bộ Tài chính, điều chỉnh biểu thuế theo phương án 1, mức giảm thu ngân sách là 7.120 tỷ đồng và theo phương án 2, mức giảm thu là 8.740 tỷ đồng.

Đáng chú ý, dự thảo luật Thuế thu nhập cá nhân (sửa đổi) dự kiến được thông qua sẽ có hiệu lực từ ngày 1/7/2026. Riêng quy định tại điều 6, điều 8 có hiệu lực từ ngày 1/1/2026. Trong đó, điều 8 quy định về thuế lũy tiến từng phần. Như vậy, nếu luật sửa đổi được thông qua thì người làm công ăn lương sẽ tính thuế thu nhập cá nhân theo biểu thuế lũy tiến mới còn 5 bậc như đề xuất nêu trên của Bộ Tài chính ngay từ đầu năm 2026.

Thuế thu nhập cá nhân đem lại nguồn thu cao thứ 3 trong hệ thống thuế, sau VAT và thu nhập doanh nghiệp. Năm ngoái, tổng thu ngân sách Nhà nước lần đầu vượt 2 triệu tỷ đồng, trong đó thuế thu nhập cá nhân ước đạt 189.000 tỷ đồng, tăng 20% so với năm trước đó. Tỷ trọng loại thuế này chiếm hơn 9,3% trong tổng thu ngân sách, tăng từ mức 5,3% vào 2011.