Không chuyển đổi sẽ dẫn đến co cụm

Như VietnamFinance đã đưa tin trước đó, tình trạng nhắn tin, gọi điện mời chào vay tiền từ các công ty tài chính bất ngờ tái diễn sau một thời gian tạm lắng. Không chỉ gây phiền hà cho người dân, hiện tượng này còn phơi bày một thực tế đáng lo ngại: sự thiếu đổi mới trong chiến lược tiếp cận khách hàng của nhiều công ty tài chính tiêu dùng, vốn đang dẫm chân tại “lối mòn” cũ kỹ.

Trong một trao đổi gần đây với VietnamFinance, bà Trần Thị Kiều Oanh, Quản lý cấp cao, Khối Dịch vụ nghiên cứu thị trường và tư vấn, FiinGroup cho biết, việc các công ty tài chính vẫn ưu tiên duy trì hình thức telesales và direct sales là do 3 nguyên nhân chính.

Đầu tiên, đặc thù của nhóm khách hàng mục tiêu của các công ty tài chính chủ yếu là nhóm lao động phổ thông chưa thành thạo công nghệ. Các kênh truyền thống vẫn chiếm ưu thế với 74.3% khách hàng tiếp cận qua cửa hàng đối tác, theo khảo sát người dùng và sản phẩm tài chính tiêu dùng của FiinGroup tháng 4/2024. Dữ liệu cũng cho thấy các yếu tố ảnh hưởng quyết định vay chủ yếu đến từ tương tác con người (tư vấn viên 33,5%, người quen giới thiệu 23,6%, telesales 16,2%), gấp 6 lần so với kênh số.

Bên cạnh đó, áp lực kinh doanh buộc các công ty nhỏ phải mở rộng danh mục khách hàng để phục hồi sau COVID-19. Ngoài ra, quá trình chuyển đổi số dù đã áp dụng AI call bot vẫn cần thời gian để thay đổi thói quen khách hàng, bà Oanh cho hay.

Bà Trần Thị Kiều Oanh, Quản lý cấp cao, Khối Dịch vụ nghiên cứu thị trường và tư vấn, FiinGroup.

Bà Trần Thị Kiều Oanh, Quản lý cấp cao, Khối Dịch vụ nghiên cứu thị trường và tư vấn, FiinGroup.Tuy nhiên, theo bà Oanh, trong bối cảnh thị trường chuyển dịch mạnh mẽ, các công ty tài chính đứng trước ngã ba đường quan trọng. Thực tế cho thấy sự thay đổi sâu sắc từ một thị trường unbanked (chỉ 30% dân số trưởng thành có tài khoản ngân hàng năm 2014) lên mức banked hơn 80% vào 2024 đã làm thay đổi hoàn toàn bức tranh cạnh tranh. Các thế hệ khách hàng mới như Gen Z và Alpha với đặc tính ưa chuộng công nghệ và hướng nội đang khiến mô hình bán hàng truyền thống dựa vào đội ngũ sales lớn trở nên kém hiệu quả.

Bên cạnh đó, áp lực cạnh tranh ngày càng gia tăng từ nhiều phía. Các ngân hàng thương mại với lợi thế vốn rẻ và kho dữ liệu khổng lồ đang mở rộng sang phân khúc tín dụng tiêu dùng nhỏ lẻ, thể hiện qua sự xuất hiện dày đặc các sản phẩm vay tín chấp dưới 100 triệu đồng từ các ngân hàng như VPBank hay Shinhanbank. Trong khi đó, các fintech và mô hình tài chính thay thế như BNPL nhanh chóng chiếm lĩnh phân khúc khách hàng trẻ nhờ trải nghiệm số vượt trội. Xu hướng open banking càng làm xói mòn thêm lợi thế pháp lý vốn là rào cản bảo vệ các công ty tài chính truyền thống.

“Nếu không có sự tái định vị chiến lược kịp thời, vị thế của họ trong hệ sinh thái tín dụng tiêu dùng 5 năm tới sẽ bị thu hẹp đáng kể”, đại diện FiinGroup cho hay.

Để trở thành người vững vàng “ở lại”

Sự phát triển của các công ty tài chính có thể được chia thành 3 giai đoạn. Ở giai đoạn 2014 – 2019, các công ty tài chính phát triển bùng nổ nhờ loạt lợi thế. Thời điểm đó, 65% dân số trưởng thành chưa tiếp cận dịch vụ ngân hàng (World Bank) tạo ra thị trường tiềm năng lớn với hàng triệu khách hàng chưa tiếp cận dịch vụ ngân hàng. Bên cạnh đó, khung pháp lý thuận lợi cho phép giải ngân tiền mặt không giới hạn (so với mức 30% hiện nay) trong khi chi phí vận hành tối ưu nhờ thuê ngoài dịch vụ thu hồi nợ giúp nhiều công ty tài chính thu về lợi nhuận đáng kể.

Song, bước sang giai đoạn 2019 – 2024, tình hình kinh doanh của các công ty tài chính bắt đầu suy thoái. Theo đại diện FiinGroup, giai đoạn điều chỉnh từ cuối 2019 đến cuối 2024 đã phơi bày những điểm yếu căn bản của nhiều công ty tài chính tiêu dùng. Mặc dù đại dịch COVID-19 trực tiếp tác động đến thu nhập và khả năng chi trả của nhóm lao động phổ thông, nhóm khách hàng mục tiêu của các công ty tài chính song nguyên nhân sâu xa xuất phát từ mô hình kinh doanh kém linh hoạt và thiếu khả năng chống chịu trước cú sốc từ môi trường kinh doanh.

Thời điểm đó, NHNN đã ban hành thông tư 18/2019 với thay đổi quan trọng là yêu cầu công ty tài chính có lộ trình giảm tỷ lệ giải ngân trực tiếp xuống còn 30% với các khách hàng có dư nợ trên 20 triệu đồng nhằm mục đích quản lý mục đích sử dụng vốn và giảm thiểu rủi ro tín dụng. Đồng thời, dịch vụ đòi nợ thuê đã bị cấm từ năm 2021 theo Luật Đầu tư. Thêm vào đó, sau các bê bối cho vay nặng lãi và thu hồi nợ trái pháp luật, hoạt động của công ty tài chính chịu sự giám sát chặt chẽ hơn, buộc các công ty phải tái cấu trúc hoạt động.

Cùng giai đoạn, các ngân hàng số, ví điện tử và nền tảng fintech áp dụng công nghệ để giảm chi phí và mở rộng tiếp cận, khiến mô hình truyền thống của công ty tài chính trở nên kém cạnh tranh.

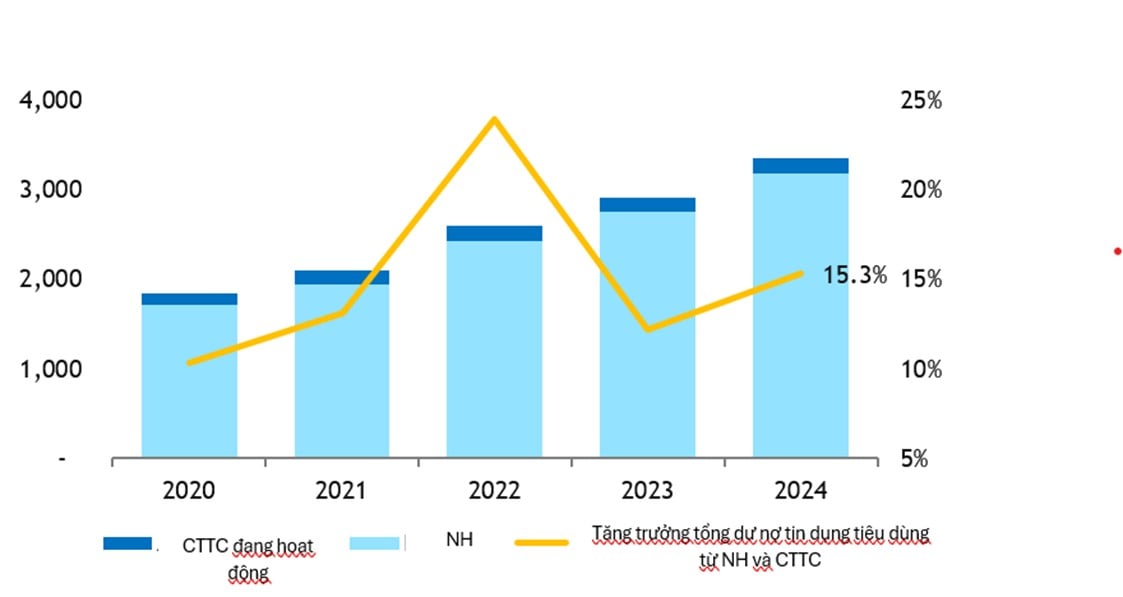

Theo phân tích từ FiinGroup, một nghịch lý đáng chú ý xuất hiện: khi tổng dư nợ tín dụng tiêu dùng (CF) có sự hồi phục rõ rệt từ nửa cuối năm 2024 và vẫn duy trì mức tăng trưởng ấn tượng với CAGR 15,8% giai đoạn 2020-2024 (đạt 15,3% năm 2024). Tuy nhiên, sự tăng trưởng này phân bổ không đồng đều: các ngân hàng chiếm 94,9% thị phần với tốc độ tăng trưởng 15,7%, trong khi các công ty tài chính chỉ đạt 8,6% - bằng một nửa ngân hàng và thấp hơn nhiều so với mức trên 30% thời kỳ 2015-2019.

Dư nợ và tăng trường tín dụng tiêu dùng của các ngân hàng và công ty tài chính.

Dư nợ và tăng trường tín dụng tiêu dùng của các ngân hàng và công ty tài chính.Bước sang năm 2025, các công ty tài chính bắt đầu bước vào giai đoạn phân hóa rõ rệt. Chỉ những doanh nghiệp có nền tảng tài chính vững mạnh, mô hình kinh doanh linh hoạt và khả năng thích ứng cao mới có thể tồn tại. Ngược lại, các công ty thiếu năng lực cạnh tranh cốt lõi sẽ buộc phải rút lui khỏi thị trường.

Theo bà Trần Thị Kiều Oanh, để có thể tồn tại và phát triển, các công ty tài chính phải tự tái cấu trúc mình. Trước sức ép cạnh tranh ngày càng gay gắt từ cả ngân hàng lẫn các startup fintech, các công ty tài chính đang chủ động thiết lập những liên minh chiến lược với các nền tảng công nghệ. Động lực chính thúc đẩy làn sóng hợp tác này xuất phát từ nhu cầu cấp thiết về nâng cao năng lực số, mở rộng kênh phân phối đến khách hàng trẻ, và tối ưu hóa quản trị rủi ro tín dụng trong bối cảnh thị trường chuyển dịch nhanh chóng.

Nổi bật nhất hiện nay là mô hình tích hợp sản phẩm tín dụng qua các siêu ứng dụng như Momo hay ZaloPay, giúp tiếp cận trực tiếp hàng triệu người dùng trẻ tuổi đồng thời tận dụng nguồn dữ liệu chi tiêu để cá nhân hóa sản phẩm.

Bên cạnh đó, khuôn khổ Fintech Sandbox với 3 trụ cột chính - Open Banking API, Credit Scoring và P2P Lending - đang mở ra cơ hội hợp tác đột phá. Các công ty tài chính có thể kết nối hệ thống với ngân hàng qua API để xác minh thu nhập, bổ sung dữ liệu phi truyền thống từ mạng xã hội vào mô hình chấm điểm, hay phối hợp với nền tảng vay ngang hàng để mở rộng tiếp cận khách hàng.

Không dừng lại ở đó, mô hình Embedded Finance – công ty tài chính nhúng dịch vụ tài chính vào hệ sinh thái thương mại điện tử - cũng đang nở rộ. Những sự hợp tác này mang lại lợi ích kép: công ty tài chính giảm chi phí tiếp cận khách hàng mới và rút ngắn thời gian triển khai sản phẩm, trong khi fintech tận dụng được năng lực quản trị rủi ro chuyên nghiệp và hệ thống pháp lý vững chắc từ đối tác.

“Bài toán đặt ra không phải là cạnh tranh thay thế, mà là sự bổ sung giữa các mô hình trong hệ sinh thái tài chính đa dạng. Thành công sẽ thuộc về những tổ chức biết kết hợp linh hoạt giữa kinh nghiệm quản trị rủi ro của mô hình truyền thống với sự đổi mới công nghệ từ fintech. Trong cuộc đua mới này, thành công sẽ thuộc về những bên biết kết hợp nhuần nhuyễn giữa thế mạnh truyền thống của công ty tài chính và sự linh hoạt công nghệ từ fintech, từ đó kiến tạo hệ sinh thái dịch vụ khép kín đáp ứng nhu cầu đa dạng của khách hàng hiện đại - những người ngày càng đề cao trải nghiệm số liền mạch và cá nhân hóa”, bà Oanh nhận định.